▷ Prévision des Taux Hypothécaires de 2027 au Québec - Baisses, annonces, meilleurs taux...

Category

Prévisions et statistiques

Le marché hypothécaire a été une véritable montagne russe en 2022-2025, et les taux ont connu une ascension fulgurante suivi par une baisse progressive. Il est alors tout à fait légitime de se poser la question : à quoi faut-il s’attendre pour la suite en 2026 et 2027 ?

L’année 2023 n’a certainement pas été de tout repos, alors que l’inflation a progressivement diminué au courant de l’année pour venir s’établir autour de 3,1% en fin d’année, après avoir dépassé les 8% au début de l’année.

Au cours des dernières années, les taux ont tout d’abord dégringolé, pour ensuite remonter en flèche et finir par se stabiliser.

Entre 2022 et 2023, le taux directeur est passé de 0,25% à 5,00%. Entre 2024 et 2025, il est passé de 4,5% à 3,00%. Au début de 2026, le taux était de 2,25%.

- Les taux hypothécaires en mai et à l’été 2020 ont baissé pour atteindre un creux historique. À la fin de l’année de 2020, les taux ont été extrêmement bas et cela a favorisé les marchés immobiliers aux quatre coins du pays. En 2021, les taux hypothécaires sont demeurés bas toute l’année !

- En 2022 et 2023, en raison de l’inflation très élevé, la Banque du Canada a fait passer son taux directeur de 0,25% à 5,00%. C’est une hausse drastique qui a eu un impact sur tous les Canadiens.

- En 2024, la Banque a entamé son cycle de baisses, qui s’est étendu jusqu’à la fin de 2025.

Mais à quoi faut-il s’attendre pour 2027 ? Est-ce que la situation va continuer à se stabiliser, est-ce que les taux vont encore baisser au Canada ?

Découvrez les prévisions des experts à propos des taux hypothécaires pour l’année 2026 !

Hausse et baisse des Taux Hypothécaires au Québec – Comment gérer la situation actuelle ?

Après quelques années de très faibles taux hypothécaires, la hausse des taux a été brutale au Québec et partout au Québec.

La Banque du Canada a réalisé plusieurs hausses de taux successives en 2022 et 2023, et n’exclut pas d’en faire d’autres si l’inflation reprend.

Le taux directeur en mai 2026 est actuellement de 2,25%. Heureusement, on voit la lumière au bout du tunnel.

L’inflation et l’économie en général sont sous contrôle, mais les taux d’intérêt pourraient augmenter en 2026 et 2027.

Si vous devez renouveler ou contracter un prêt hypothécaire en 2026, tout d’abord, il faut éviter de paniquer. Il y a des professionnels qui peuvent vous conseiller et discuter avec vous de la situation actuelle.

Si vous avez besoin de parler, n’hésitez pas à remplir notre formulaire et l’un de nos spécialistes en prêt hypothécaire partenaire communiquera avec vous.

La hausse des taux vous inquiète ? Parlez avec l’un de nos spécialistes partenaires en remplissant notre formulaire ou aux numéros suivants !

1 (438) 500-1016

1 (581) 701-5525

Taux hypothécaires 2026-2027 : quelles sont les prévisions ?

Le marché hypothécaire au début de 2026 est très stable, mais au cours des mois suivants, ça risque de changer. Après une année 2023 très difficile suivie d’un regain en 2024 et de baisses multiples en 2025, les acheteurs et propriétaires attendent avec impatience de voir l’évolution des taux pour la prochaine année.

Dans l’année précédente, les taux hypothécaires ont drastiquement augmenté, à un rythme qui a rarement été vu au Canada.

Taux d’intérêt hypothécaire en 2026-2027 – Quelle est la meilleure stratégie pour trouver le taux #1 ?

Si vous avez un projet de financement qui approche, nous vous recommandons d’en parler avec un courtier hypothécaire indépendant.

En effet, les taux hypothécaires en 2026-2027 vont peut-être légèrement augmenter et osciller entre 4,40 % et 4,95 %. Peu importe l’état du marché, il y a souvent :

- Des offres promotionnelles

- Des rabais sur certains taux

- Des astuces pour économiser

- Et plus encore !

En période de hauts taux d’intérêt, un bon courtier hypothécaire peut vous donner des trucs pour économiser gros sur votre facture.

Il peut comparer pour vous les taux en vigueur de plus de 20 banques, et calculez des stratégies de paiement pour réussir à sauver de l’intérêt. Utilisez notre formulaire si vous voulez en parler avec l’un de nos courtiers partenaires.

Tendances hypothécaires pour 2026-2027 – Quels sont les avis des experts ?

Est-ce que 2026-2027 risquent d’être des années relativement positives pour les ménages canadiens en ce qui a trait au financement hypothécaire ?

Plusieurs économistes envisagent de manière positive, mais avec prudence le marché hypothécaire de 2026-2027.

Cela étant dit, les prévisions hypothécaires tiennent compte de nombreux facteurs clés :

- L’impact des fluctuations du taux diretceur

- L’évolution de l’inflation au pays

- Les conditions économiques

- L’amplitude de la possible récession

- Prédiction de taux hypothécaires 2026-2027 : Notre prédiction pour 2026-2027 est que les taux vont probablement rester stables et potentiellement augmenter vers la fin 2026 et pendant l’année 2027.

Tendances hypothécaires pour 2026-2027 – Qu’est-ce qui se dit sur le marché ?

Lorsque la question est posée, les experts sont unanimes concernant 2026 et 2027, voici quelques points qui sont mentionnés :

- Les conditions économiques sont incertaines

- L’inflation devrait se tenir près de la cible de 2%

- Les taux hypothécaires devraient rester stables et légèrement augmenter

Bien entendu, il n’y a aucune certitude, et même la Banque du Canada ne peut pas prédire avec confiance l’état des taux.

Il est toutefois intéressant d’analyser les conditions économiques et les facteurs qui influenceront le marché à cette période.

Nos prédictions hypothécaires pour 2026 et 2027 au Québec – Positif ou négatif ?

Vous avez un projet d’achat, de renouvellement ou de refinancement dans la prochaine année et vous vous demandez à quoi ressembleront les taux d’intérêt ?

Le marché hypothécaire en 2026 et 2027 risque d’être encore favorable, mais cela ne veut cependant pas dire que les conditions seront négatives.

La stabilité sera le mot d’ordre, et si l’inflation diminue, le marché pourrait redevenir positif pour les acheteurs et investisseurs.

Voici nos conseils pour 2026 et 2027 :

- Consultez régulièrement le calendrier des annonces de taux hypothécaires

- Magasinez les taux avec un courtier hypothécaire indépendant des banques

- Trouvez des astuces pour sauver de l’intérêt sur votre prêt

Quel est donc le constat pour les taux hypothécaires 2026-2027 ?

|

CONSTAT : POSITIF

|

On prévoit que le marché hypothécaire va se stabiliser. Une hausse de taux est possible. |

Calendrier des Dates de Hausses Potentielles de Taux Directeur et Hypothécaire au Canada en 2026

On sait maintenant que l’objectif de la Banque du Canada en 2026 est de progressivement baisser les taux d’intérêt au pays.

Vous voulez savoir quelles sont les dates à surveiller pour savoir si les taux vont augmenter ou non ?

Les dates d’annonce du taux directeur prévues pour 2026 sont les suivantes :

- le mercredi 28 janvier

- le mercredi 18 mars

- le mercredi 29 avril

- le mercredi 10 juin

- le mercredi 15 juillet

- le mercredi 2 septembre

- le mercredi 28 octobre

- le mercredi 9 décembre

À chacune de ces dates, la Banque du Canada annonce si elle décide de maintenir son taux actuel, de le baisser ou de l’augmenter. Mettez ces dates à votre calendrier si vous avez un taux variable, car cela aura un impact potentiel sur votre paiement hypothécaire.

L’évolution des taux d’intérêt va être en fonction de l’inflation et du regain économique

Quels sont les facteurs qui vont influencer les taux d’intérêt en 2026 et 2027 ?

Encore une fois, le gouverneur de la Banque du Canada a expliqué récemment que c’est l’évolution de l’inflation et de l’économie qui vont jouer un rôle décisionnel.

Un facteur extrêmement important est l’inflation.

En 2025 et au début de 2026, l’inflation était très près de la cible de 2%, alors que l’objectif de la Banque du Canada est entre 1-3%.

À la fin de 2025, l’inflation sur une base annuelle se chiffrait désormais à 2,2%, ce qui est nettement meilleur.

Évolution du taux directeur entre 2018-2026 au Canada

En 2018-2019, le taux directeur de la Banque du Canada avait augmenté pour se stabiliser au taux de 1,75%.

En mars 2020, le taux a baissé à 1,25%, puis à 0,75% quelques jours plus tard, puis à 0,25% à la fin du mois.

En 2021, le taux directeur n’a pas bougé et est demeuré à 0,25% toute l’année, comme annoncé par le gouverneur de la Banque du Canada.

En janvier 2022, le taux directeur n’a pas bougé non plus. Les taux ont commencé à augmenter en mars 2022.

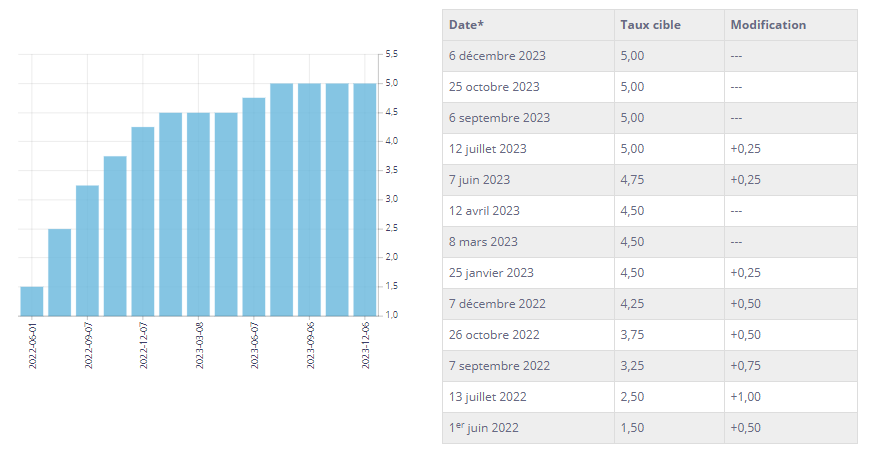

- Le taux directeur est ensuite passé de 0,25% à 5,00% entre mars 2022 et décembre 2023.

- En 2024, il est passé de 5% à 3,25%.

- L’année 2025 a redonné espoir aux acheteurs, le taux a descendu jusqu’à 2,25%.

- En début d’année 2026, le taux se maintient.

Les taux sont stables, ce qui est une bonne nouvelle pour les acheteurs et propriétaires.

Cliquez ici pour consulter notre article plus complet sur l’historique des taux hypothécaires au Canada.

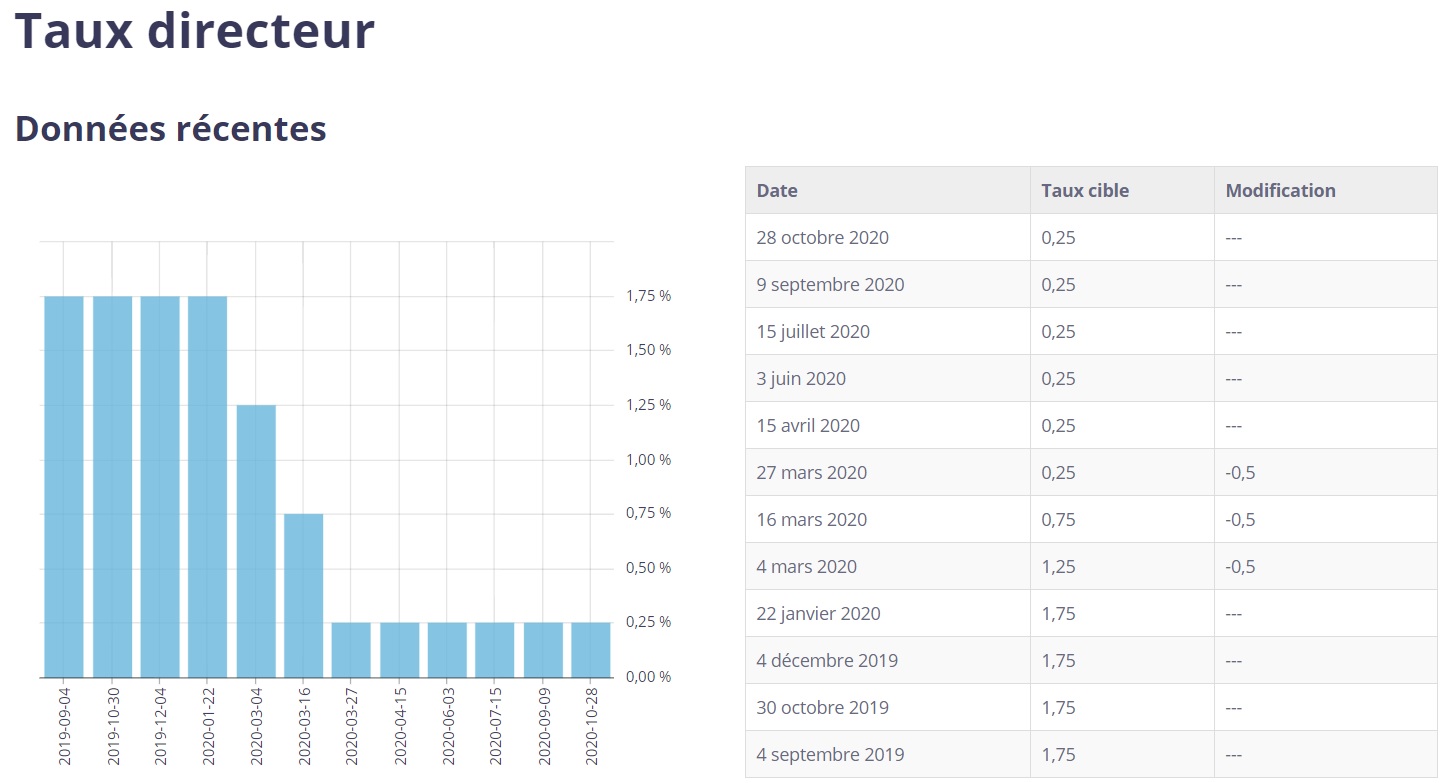

Historique de la baisse des taux entre 2019 et 2020

Source : Banque du Canada

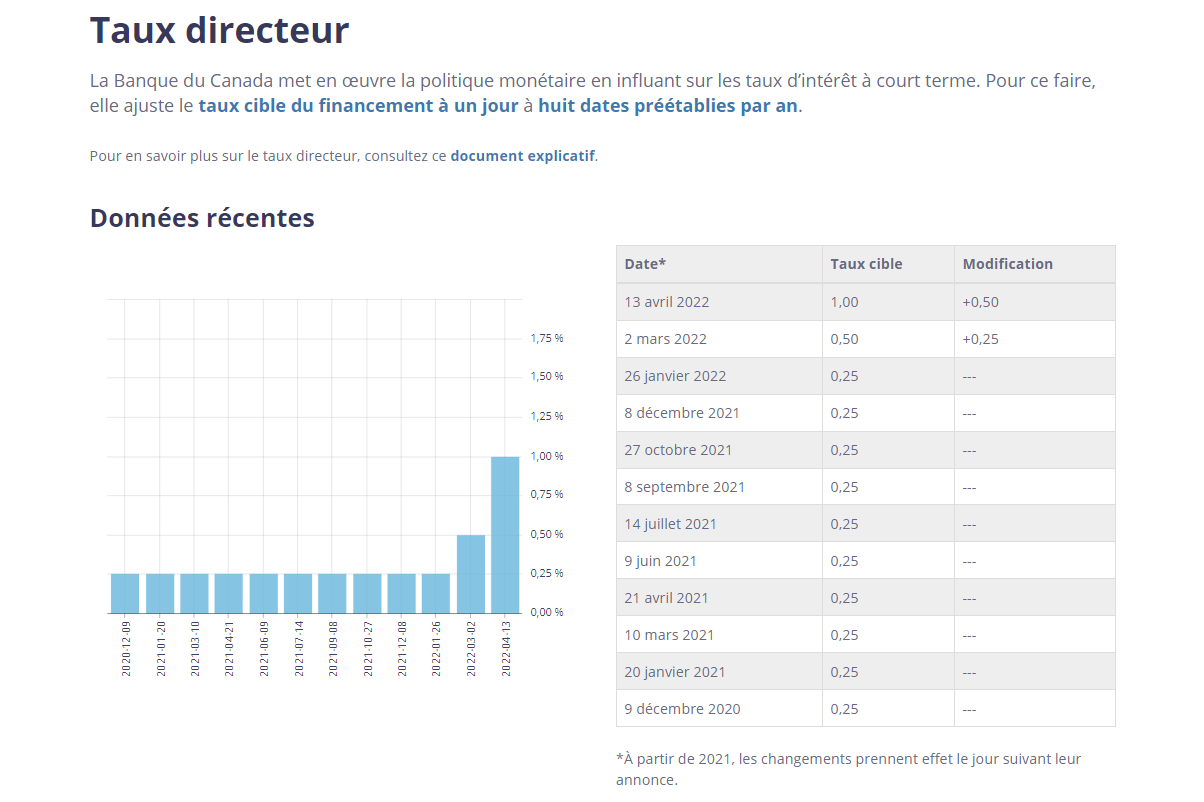

Historique de la hausse des taux au début 2022

Source: Banque du Canada

Historique de la hausse des taux à la fin de 2022

Source: Banque du Canada

Historique de la hausse et stabilisation des taux en 2022-2023

Source: Banque du Canada

Tableau des taux hypothécaires en vigueur en mai 2026

Maintenant que nous savons que les taux vont fort probablement se consolider en 2026, à quoi peut-on s’attendre en termes d’offres de taux hypothécaires sur le marché ?

Nous avons consulté les bases de données et sites web des principales institutions financières au pays afin de créer un tableau comparatif présentant certaines des meilleures offres de taux en début d’année 2026.

Notez bien que les taux ici sont à titre indicatif seulement, qu’ils peuvent varier sans préavis, et qu’aucune garantie n’est offerte.

Pour connaître les taux en vigueur au moment où vous lisez ceci, parlez avec un courtier hypothécaire partenaire en remplissant notre formulaire gratuit.

| Prêteurs | Produit hypothécaire | Taux (%) |

| Banque Laurentienne | Variable 5 ans | 3,95% |

| Manuvie | Variable 5 ans | 4,95% |

| Banque Scotia | Variable 5 ans | 4,90% |

| CIBC | Variable 5 ans | 4,10% |

| RBC | Variable 5 ans | 4,48% |

| Tangerine | Variable 5 ans | 4,00% |

| TD | Variable 5 ans | 4,29% |

| Desjardins | Variable 5 ans | 4,10% |

| Manuvie | Fixe 5 ans | 4,94% |

| Simplii Financial | Fixe 5 ans | 4,84% |

| CIBC | Fixe 5 ans | 4,84% |

| Desjardins | Fixe 5 ans | 4,49% |

| TD | Fixe 5 ans | 4,94% |

| Banque Nationale | Fixe 5 ans | 4,64% |

| Tangerine | Fixe 5 ans | 4,49% |

| Banque de Montréal | Fixe 5 ans | 4,84% |

| RBC | Fixe 5 ans | 4,48% |

| Banque Scotia | Fixe 5 ans | 6,09% |

*À titre indicatif seulement. Sujet à changement sans préavis. Aucune garantie de taux. Informez-vous des taux en vigueur en remplissant notre formulaire pour parler à un courtier partenaire.

Les taux hypothécaires sont très compétitifs, c’est le temps de magasiner et réserver le meilleur taux pour 2026-2027

Comme vous pouvez le voir dans le tableau des taux précédent, les taux hypothécaires sont assez élevés et compétitifs. Les banques VEULENT des clients et font des offres agressives !

C’est définitivement le bon moment de magasiner et réserver son taux pour la prochaine année, car la moindre différence de taux peut faire économiser une fortune.

Saviez-vous que vous pouvez réserver et geler un taux hypothécaire jusqu’à 4 mois avant votre projet d’achat ou de renouvellement ?

En effet, vous pouvez obtenir une préapprobation jusqu’à 120 jours avant de conclure une transaction.

N’attendez donc pas à la dernière minute pour magasiner.

- Comparez plutôt les taux avec un expert à l’avance et réservez la meilleure offre disponible ! Vous n’avez qu’à utiliser le formulaire gratuit sur cette page et un courtier professionnel partenaire s’occupera gratuitement de votre dossier.

Quel Taux choisir en 2026 et 2027 ? – Variable ou Fixe

Avec le contexte économique actuel, est-ce plus à votre avantage de choisir un taux fixe ou variable pour votre hypothèque ?

Sachez qu’il n’existe pas une bonne réponse absolue à ce sujet, et qu’il faut prendre en considération votre tolérance au risque et plusieurs hypothèses qui ne sont pas des certitudes.

Cela étant dit, voici certaines pistes de réflexion qui pourront vous aider à faire votre choix.

Pourquoi choisir un Taux variable ?

Les taux variables sont souvent plus bas que les taux fixes. Dans le contexte de taux actuel, les taux fixes sont légèrement plus hauts, mais ils offrent une stabilité en raison de leur prévisibilité. À long terme, il est prouvé qu’un propriétaire est gagnant en choisissant un taux variable. De plus, la pénalité hypothécaire en cas de résiliation est seulement de 3 mois d’intérêt.

Pourquoi choisir un Taux fixe ?

Les taux fixes ont augmenté au cours des derniers mois. Si vous aimez la sécurité et ne voulez pas stresser avec les hausses de taux, il peut être à votre avantage de sécuriser un taux fixe. Votre paiement sera le même chaque mois et il ne sera pas affecté par le marché. Cela étant dit, vous devez savoir que la pénalité en cas de résiliation avant terme est beaucoup plus élevée, et peut dépasser les 10 000$. Pour la sécurité, misez donc sur le taux fixe.

Prédiction: Est-ce que le Taux Directeur va diminuer en 2026 et 2027 ?

Voilà une question qui revient chaque année, et qui est très pertinente pour la prochaine année. Doit-on s’attendre à ce que la Banque du Canada diminue son Taux directeur en 2026 et 2027 ? La réponse est probablement pas.

Comme expliqué plus haut sur cette page, la Banque devrait être très prudente, maintenant son taux, pour éventuellement, l’augmenter légèrement.

Il est donc peu probable que le taux directeur baisse. Il reste à savoir jusqu’à quel point la Banque du Canada va décider d’aller.

Prédiction: Est-ce que les Taux Hypothécaires vont diminuer en 2026 et 2027 ?

La réponse est : il est peu probable que les taux baissent. Si la Banque du Canada diminue son taux directeur, cela aura un impact direct et certain sur les taux hypothécaires au pays.

Les taux d’intérêt et les taux hypothécaires sont directement influencés par le taux directeur.

Si vous avez un taux variable, surveillez de près les baisses de taux et leur impact sur votre paiement hypothécaire.

- CONSTAT FINAL: Les taux hypothécaires ont beaucoup diminués au cours de la dernière année. Avec la situation économique et la hausse du coût de la vie, la marge de manoeuvre pour la banque du Canada pour d’autres baisses est très mince. Une stabilisation ou une hausse est beaucoup plus probable.

Faites évaluer votre capacité d’emprunt par un Courtier hypothécaire en 2 min !

Tandis que les taux sont bas, ce pourrait être le bon moment de passer à l’action et d’acheter votre prochaine propriété.

La première étape de tout projet d’achat consiste néanmoins à déterminer combien vous pouvez vous permettre.

Un courtier hypothécaire va donc évaluer votre capacité d’emprunt, soit le montant maximal d’hypothèque que les banques vont accepter de vous prêter.

Par exemple votre courtier hypothécaire pourra vous dire si vous pouvez vous permettre une :

- Maison de 250 000$

- Maison de 350 000$

- Maison de 450 000$

- Maison de 600 000$

- Maison de 750 000$ et +

Ce sont en fonctions de vos revenus et de vos dettes que se basent les calculs de capacité d’emprunt.

Ce sont les ratios d’ABD et d’ATD qui sont utilisés dans le calcul de la capacité d’emprunt d’un client.

Pour découvrir VOTRE capacité d’emprunt maximale, remplissez le formulaire gratuit sur cette page.

Profitez des taux hypothécaires de 2026 et 2027 pour Refinancer votre Maison

L’année 2026 sera une année de taux hypothécaires plus ou moins avantageux, mais tout de même propice pour certains propriétaires à des projets de refinancement afin de profiter de conditions avantageuses.

De plus, avec la hausse des prix et valeurs des maisons et condos, votre propriété vaut probablement plus cher que jamais.

C’est le bon moment d’utiliser l’équité disponible sur votre maison avec un taux d’intérêt extrêmement faible.

Les banques acceptent de vous prêter jusqu’à 80% de la valeur de votre maison. Il faut donc regarder la différence entre ce montant et le solde de votre hypothèque.

Exemple de stratégie de refinancement

Valeur de la Maison : 400 000$

Prêt accordé jusqu’à 80%, soit : 320 000$

Hypothèque restante : 240 000$

Équité disponible : 80 000$

Dans l’exemple ci-dessus, vous pouvez voir que ce client aurait 80 000$ d’équité qu’il pourrait utiliser à même la valeur de sa maison. Pourquoi laisser dormir cet argent quand on peut l’utiliser à de meilleures fins.

Utilisez votre Maison comme source de financements pour vos projets en 2026 et 2027

Le refinancement d’une propriété dans le but d’utiliser l’équité comme source de financement pour vos projets est une stratégie de plus en plus populaire au Québec.

Elle est de plus en plus accessible à beaucoup de propriétaires en raison de la hausse des prix du marché.

Même si vous avez acheter il y a moins de 5 ans, il est possible que vous soyez admissible à une telle stratégie.

La valeur de votre maison peut notamment servir à financer des projets comme :

- Un voyage

- L’achat d’un VR/roulotte

- Un chalet

- Faire des placements

- Vous payez du luxe

- Des revenus de retraite

- Et plus encore !

Profitez-en dès maintenant et faites évaluer votre admissibilité à cette stratégie par l’un de nos courtiers partenaires.

Réservez votre Hypothèque et votre taux jusqu’à 120 jours en avance

Si vous avez un projet d’achat ou un renouvellement qui arrive en 2026 et 2027, vous devez absolument savoir qu’il vous est possible de magasiner votre hypothèque et votre taux jusqu’à 4 mois en avance.

En effet, les banques acceptent de vous émettre une préautorisation hypothécaire jusqu’à 90-120 jours à l’avance sur votre date de passage chez le notaire.

Il s’agit d’un délai généreux qui vous permet de magasiner avec un courtier les meilleures offres du marché, afin de payer le juste taux.

N’attendez donc pas la dernière minute pour entreprendre vos démarches. À chaque année, vous pouvez magasiner longtemps en avance votre hypothèque et réservez et même geler vos conditions pour 120 jours.

Comparez les taux et produits hypothécaires de + 20 banques en 1 seule demande en ligne !

Si vous désirez magasiner en ligne les meilleurs taux et produits hypothécaires au Québec, vous devez parler avec un courtier hypothécaire.

Remplissez notre formulaire 100% gratuit afin de comparer les taux et produits de + 20 banques en 1 seule demande !

Nos courtiers hypothécaires partenaires ont des accès exclusifs qui vous permettront de vous assurer d’avoir le taux #1 sur le marché !

Obtenez des conseils pour économiser sur votre hypothèque et trouvez le meilleur taux hypothécaire en 2026 et 2027 avec un courtier hypothécaire.

Parlez avec l’un de nos partenaires dès maintenant pour réserver votre taux en remplissant notre formulaire

Comparez +20 Banques en 1 seule demande pour votre prêt!

Types d’hypothèque

- Hypothèque conventionnelle

- Hypothèque fermée

- Hypothèque ouverte

- Hypothèque subsidiaire

- Refinancement hypothécaire

- Pré-approbation hypothécaire

- Renouvellement hypothécaire

- Assurance hypothécaire

Devenir Partenaire

Courtiers hypothécaires

1 (438) 500-1016

1 (581) 701-5525

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.