La hausse des taux va-t-elle créer la pire crise de logements de l’histoire du Canada ?

Ferons-nous face à la pire crise de logements alors que le marché immobilier canadien traverse une période de turbulences sans précédent ? En effet,

Que ce soit pour un achat, un renouvellement ou une pré-autorisation, un courtier hypothécaire peut vous aider à obtenir le meilleur prêt au meilleur taux, selon vos critères et vos besoins.

Remplissez le formulaire ci-dessous et un Courtier Hypothécaire de votre région vous contactera rapidement pour vous aider à trouver la meilleure offre possible.

Ferons-nous face à la pire crise de logements alors que le marché immobilier canadien traverse une période de turbulences sans précédent ? En effet,

L’estimation précise de la valeur d’une maison est un processus hyper important pour ceux qui cherchent à vendre leur propriété, refinancer leur prêt hypothécaire

Enfin des bonnes nouvelles concernant les prévisions des taux hypothécaires en 2025 au Québec ! Après des années 2022 et 2023 très difficiles, les

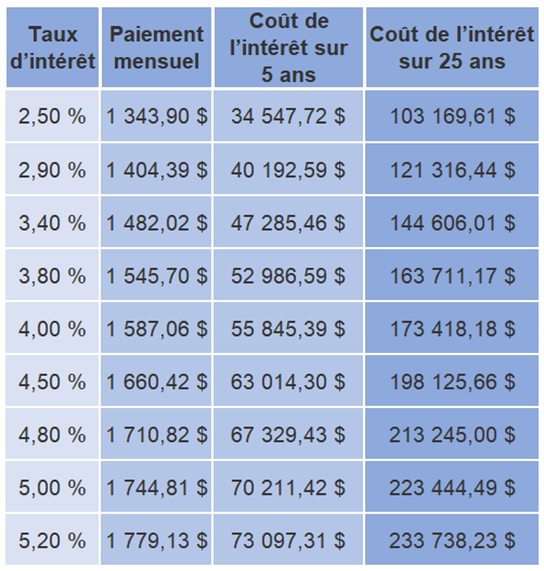

Trouver le meilleur taux hypothécaire sera plus complexe qu’auparavant pour beaucoup de propriétaires et acheteurs de maisons en 2025 ! Suite aux nombreuses hausses

Trouver le meilleur taux hypothécaire sera plus complexe qu’auparavant pour beaucoup de propriétaires et acheteurs de maisons en 2025 ! Suite aux nombreuses hausses

La hausse des taux d’intérêt impacte progressivement tout le monde au Québec…ou presque ! Un Québécois semble avoir trouvé une faille dans le système,

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.