Hypothécaire

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Comparez +20 Institutions financières avec 1 seule demande en 2 minutes!

Que ce soit pour un achat, un renouvellement ou une pré-autorisation, un courtier hypothécaire peut vous aider à obtenir le meilleur prêt au meilleur taux, selon vos critères et vos besoins.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Remplissez le formulaire ci-dessous et un Courtier Hypothécaire de votre région vous contactera rapidement pour vous aider à trouver la meilleure offre possible.

Comment comparer/choisir son courtier hypothécaire ?

Un bon courtier travaillera pour vous ! Il sera attentionné et à l’écoute de vos demandes.

Si vous envisagez d’acheter une propriété prochainement, est-ce que cela vaut la peine de trouver un courtier hypothécaire vous offrant un service de qualité supérieure ? Comment reconnaissons-nous un bon courtier d’un mauvais ? Découvrez à quoi sert un courtier hypothécaire au Québec et où le dénicher dans cet article. Le courtier hypothécaire vous assistera à travers les étapes d’ordre technique telles que :

Si vous envisagez d’acheter une propriété prochainement, est-ce que cela vaut la peine de trouver un courtier hypothécaire vous offrant un service de qualité supérieure ? Comment reconnaissons-nous un bon courtier d’un mauvais ? Découvrez à quoi sert un courtier hypothécaire au Québec et où le dénicher dans cet article. Le courtier hypothécaire vous assistera à travers les étapes d’ordre technique telles que :

- Choisir un taux fixe ou variable pour votre hypothèque.

- Comment faire du refinancement ?

- Quel montant mettre en mise de fonds ?

- Comment évaluer l’amortissement ?

Si tout ceci ressemble à du charabia indigeste administratif, vous bénéficierez davantage de l’expérience d’un courtier hypothécaire. Pour les incultes du domaine du courtage hypothécaire, l’assistance d’un expert (autorisé par l’OACIQ, ou de l’Organisme d’autoréglementation du courtage immobilier du Québec) vous permettra d’épargner beaucoup d’argent.

QUI PEUT DEVENIR COURTIER HYPOTHÉCAIRE ?

- Les courtiers hypothécaires doivent réussir un examen pour obtenir leurs permis d’exercice.

- Ils ont l’obligation de suivre des formations en continu offertes par l’OACIQ.

- La loi sur le courtage immobilier encadre cette profession.

QUEL EST L’OBJECTIF DU COURTIER HYPOTHÉCAIRE ?

Il devient l’intermédiaire entre les consommateurs et les institutions financières ou les prêteurs privés. Recueillant vos données financières, il s’occupe de vous guider durant l’étape importante qu’est celle de la demande du prêt hypothécaire. Le courtier hypothécaire est le mieux placé pour étudier vos finances et vous orienter selon vos besoins vers le prêt hypothécaire le plus adapté. Son apport peut signifier une économie très importante dans l’achat d’une maison. Préparez-vous de la façon la plus judicieuse : concoctez la meilleure situation en regroupant des conditions gagnantes.

Un article publié le 27 novembre 2017 par le Journal de Montréal traite d’un sujet intéressant qui met en valeur le rôle du courtier hypothécaire dans l’obtention d’une hypothèque de nos jours.

Un quinquagénaire d’Otterburn Park s’inquiète des avenues qu’ont ses deux filles dans la vingtaine en rapport à l’achat de maisons. Il se demande s’il doit retirer ses REER ou hypothéquer sa propre demeure pour leur permettre d’acquérir les leurs.

Voici les conseils que peut lui donner un courtier hypothécaire pour l’empêcher de faire une erreur coûteuse.

Il expliquera les différents produits sur le marché en ce moment ainsi que leurs particularités. Le courtier hypothécaire étudiera aussi l’impact des hausses de taux hypothécaire sur les finances de ses filles. Par la suite, il exposera les conséquences de 4 avenues courantes :

Si elles restent encore plusieurs années en loyer.

Si elles achètent en présentant une mise de fonds de 20 %.

Si elles achètent en présentant une mise de fonds sous les 20 %.

Si elles se séparent avec leurs conjoints, qu’advient-il de l’hypothèque ?

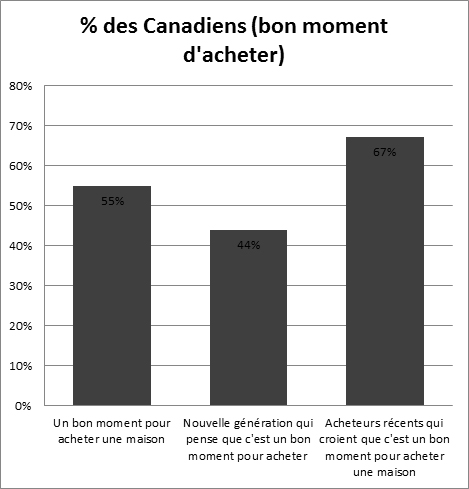

L’ACCHA (ou l’Association canadienne des conseillers hypothécaires accrédités) nous révèle dans son rapport d’enquête du printemps 2017 des nombres étonnants :

Pourcentage des Canadiens qui croient que c’est un bon moment pour acheter une maison.

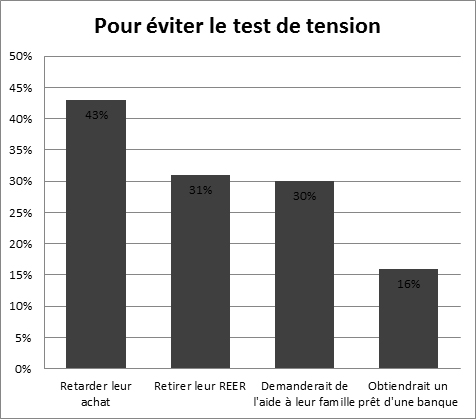

On apprenait aussi qu’environ 20 % des acheteurs potentiels ne passeraient pas la qualification en utilisant un test hypothétique d’un taux de 4,64 %. Les gens qui déclarèrent qu’ils augmenteraient leurs mises de fonds citèrent ces méthodes pour éviter le test de tension :

Qu’est-ce que les personnes étaient prêtes à faire pour éviter le test de tension.

Et la moitié des acheteurs de la prochaine génération (après avoir vu les impacts des changements) ont dit qu’ils envisageraient la location à long terme plutôt que l’achat d’une propriété.

L’ACCHA a aussi démontré que 40 % des prêts hypothécaires ont été représentés par des courtiers en hypothèques (en 2009). Cela représentait une hausse de 26 % depuis 2003 avec une hausse significative (45 %) chez les nouveaux acheteurs. Le rôle grandissant que prend le courtier hypothécaire dans le processus d’achat reflète bien son utilité fondamentale.

| Profitez du meilleur prêt hypothécaire en comparant les nombreuses propositions qui vous seront acheminées (par téléphone ou en ligne).

Il ne suffit que de remplir le formulaire gratuit situé sur cette page pour que jusqu’à 3 offres de services vous soient dévoilées par des courtiers hypothécaires de votre secteur. Épargnez une fortune en demandant l’aide aux experts ! |

Dénichez un bon courtier hypothécaire au Québec pour une propriété

Nous voyons de plus en plus de grandes bannières affichant de la publicité payée par des courtiers hypothécaires au Québec. Qui sont-ils ces individus et à quoi servent-ils ? Une bonne partie de la population ne comprend pas vraiment l’utilité de cette profession et en quoi un courtier en hypothèques peut réellement faciliter les transactions avec les institutions bancaires. Cette personne au métier  méconnu a la possibilité d’exposer votre demande aux banques ou aux prêteurs personnels en votre nom pour vous éviter à vous rendre sur place.

méconnu a la possibilité d’exposer votre demande aux banques ou aux prêteurs personnels en votre nom pour vous éviter à vous rendre sur place.

L’organisme d’autoréglementation du courtage immobilier du Québec (l’OACIQ) gère la profession de courtier hypothécaire dans la province. Ils sont donc assujettis à des règles strictes comme le sont les conseillers des institutions bancaires.

Regardons maintenant en détail le rôle que joue ce représentant dans l’obtention d’une hypothèque.

Quel est le rôle d’un courtier hypothécaire ?

L’objectif premier de votre courtier hypothécaire est d’analyser vos besoins concrets et votre portefeuille financier pour déterminer votre capacité d’emprunt et vos critères d’achat. Il vous offrira toujours le taux d’intérêt le plus avantageux selon les conditions du marché et de vos moyens. Puisqu’il travaille pour vous, votre courtier financier vous traitera d’une manière personnalisée du début à la fin. Cette même personne vous conseillera gratuitement et partagera son expertise avec vous afin de vous faire profiter des options les plus favorables à votre hypothèque.

Voici les missions du courtier hypothécaire au Québec :

Peu importe le projet que vous avez en tête, votre courtier hypothécaire vous secondera et vous conseillera de la meilleure façon afin d’atteindre vos objectifs personnels.

Comment les courtiers sont-ils capables d’obtenir des taux aussi bas ?

Pourquoi les courtiers hypothécaires sont-ils capables d’étaler des taux concurrentiels à la télévision ou dans les publicités papier qui défient jusqu’aux taux bancaires ? La réponse est simple : ils bénéficient d’un « taux courtier ». Il leur est octroyé par les institutions financières et cela représente en moyenne 1 ou 2 % en bas des taux bancaires. Au moment d’écrire cet article (en novembre 2017), il est possible d’épargner 1,06 % en moyenne sur le taux d’un prêt hypothécaire (3 ans fixe). Cela fluctuera dans le futur.

Pour apprendre l’économie que vous pouvez faire, remplissez le formulaire gratuit sur cette page.

Cela se magasine comme tout service. Ici-bas, découvrez quelques prix disponibles sur le marché en ce moment.

Quel type de taux puis-je espérer avoir avec un courtier en hypothèque ?

Selon votre terme, le courtier hypothécaire avec lequel vous faites affaire et votre mise de fonds initial, le taux de votre courtier variera. Voici un tableau de quelques taux sur le marché en novembre 2017 (ceux-ci changeront inévitablement).

Les taux hypothécaires les plus avantageux en ce moment

| Taux bancaire BMO | Taux bancaire Desjardins | Taux de courtier hypothécaire | |

| ■ 3 ans (prêt fermé à taux fixe) | 3,89 % | 3,74 % | 2,69 % |

| ■ 5 ans (prêt fermé à taux fixe) | 4,99 % | 4,99 % | 2,94 % |

| ■ 10 ans (prêt fermé à taux fixe) | 6,30 % | 6,20 % | 3,74 % |

| ■ Prêt à taux fixe de 5 ans sur 25 ans | 3,49 % | 3,39 % | 2,94 % |

| ■ 5 ans fermés à taux variable | 3,15 % | 3,20 % | 2,21 % |

Comme vous pouvez le constater, le « taux courtier » avantage beaucoup l’acheteur qui désire négocier son hypothèque. Ne passez pas à côté de son effet formidable sur vos finances futures. L’économie sur 25 ans sur une maison de 200 000 $ (avec un prêt à taux fixe de 5 ans à taux fixe) entre un taux de 3,49 % et 2,94 % représente 17 145 $ !

POURQUOI LES COURTIERS HYPOTHÉCAIRES REÇOIVENT-ILS DE TELS RABAIS ?

Puisque ces courtiers en hypothèques indépendants sont des experts en prêts hypothécaires (autorisés) qui transigent avec une multitude de prêteurs et qu’ils achètent un grand volume de produits hypothécaires, ils vous font profiter de ces escomptes.

Je ne comprends pas ! Qui paie ces courtiers hypothécaires ? Quelqu’un doit débourser leur salaire ?

Qui paie les courtiers hypothécaires ? Qui paie cette fameuse commission ?

Ce n’est pas vous qui défrayez les coûts d’un courtier hypothécaire ! Alors qui s’en occupe ? Et bien, ce sont les institutions financières qui paient leur commission à l’aide des hypothèques. Ce service essentiel est donc complètement gratuit pour vous.

Le Journal de Montréal publiait un billet le 23 avril 2014 qui répondait à la question :

« Y a-t-il un risque de faire affaire avec un courtier en hypothèques et quelles sont leurs techniques pour obtenir des taux aussi bons ? »

Vous connaissez déjà (après avoir lu le début de cet article) qu’un courtier hypothécaire bénéficie d’un « taux courtier », qui vous fait épargner beaucoup d’argent. N’allez pas croire qu’en approchant votre banquier et de le menacer de réduire son taux va vous permettre de recevoir ce « taux courtier ». Cela ne fonctionnera pas.

|

Erreur à éviter ! Si vous travaillez avec un courtier en hypothèques et décidez par la suite d’enguirlander votre institution financière en croyant qu’ils sont des canailles, car un courtier a pu vous proposer un meilleur taux, c’est une erreur ! Ils vont bien souvent vous offrir ce taux afin de préserver votre argent, mais abandonnerons le courtier hypothécaire qui s’est battu pour vous. Ce faisant, il ne recevra pas ses commissions (aucune rémunération). Vous aurez commis une injustice ! |

Quelle différence y a-t-il entre le taux obtenu à la banque et celui reçu d’un courtier hypothécaire ?

Il y a quelques années, presque tous les acheteurs se tournaient vers les institutions financières pour leurs prêts hypothécaires. Avec la popularité qu’ont les courtiers hypothécaires de nos jours, vous avez maintenant l’embarras du choix quand vous cherchez à acquérir une propriété.

Avec l’aide du rapport automnal de 2010 de l’ACCHA (Association canadienne des Courtiers en Hypothèques Accrédités), nous complétons un tableau qui met en évidence les rôles différents des institutions financières et des courtiers hypothécaires :

| Courtier en hypothèques | Institution financière | |

| Portrait |

Il a accès à de nombreux prêteurs et leurs taux hypothécaires. Il a une licence spécialisée (en prêts hypothécaires). |

Est un établissement qui facilite les paiements entre entreprises et le public et qui propose des services bancaires, dont des produits hypothécaires. |

| Peut-il prêter de l’argent ? | Non | Oui |

| Payé de quelle façon ? | Puisqu’il est un intermédiaire entre vous et le prêteur, c’est le prêteur qui paie la commission. | Par l’institution financière puisqu’il est un employé. |

| Avantages |

|

En rassemblant vos services bancaires sous le même toit pour une certaine période de temps, vous obtenez la confiance de votre institution financière. |

| Complète la demande | Oui | Oui |

| Désavantages | Puisque les nouveaux acheteurs ne connaissent bien souvent pas le rôle des courtiers hypothécaires, ils ne feront pas affaire avec eux. |

|

| Part de marché en hypothèques | 40% | 60% |

| Peut-il compléter la demande ? | Oui | Oui |

Pourquoi prendre un courtier hypothécaire pour votre maison ?

Les conseils d’un courtier en hypothèques (qualifié et motivé) vous fourniront les renseignements nécessaires pour acheter votre propriété avec des conditions optimales.

Avec son aide, vous obtiendrez :

- Des suggestions d’un expert qui connaît votre situation et vos besoins.

- Un taux préférentiel que lui seul peut vous offrir.

- Des recettes de son cru pour vous trouver du financement.

- Des renseignements exclusifs sur les différents prêteurs afin de vous permettre d’analyser les offres et choisir celle qui vous avantage le plus.

L’indispensabilité du courtier en hypothèques se définit avec ces avantages complémentaires desquels vous ne voudrez pas vous passer :

- Il vous avertira des produits hypothécaires sur le marché lorsqu’ils seront disponibles.

- Il vous débarrassa de la tâche ingrate de ratisser les prêteurs pour découvrir leurs propositions.

- Il vous aidera à déterminer l’évaluation de la maison en conseillant des méthodes alternatives.

- Il contribuera à faciliter vos démarches d’obtention de votre pré-approbation (ce qui définit le montant maximal auquel vous avez droit de la part de la banque en vue de l’achat de votre propriété).

| Notez que le courtier hypothécaire vous seconde pour la phase initiale d’achat.

C’est l’institution financière qui fournit les fonds et le service lié au prêt hypothécaire (et qui recevra vos versements par la suite). Même si c’est la banque qui détient votre prêt, vous pouvez consulter votre courtier hypothécaire avant chaque renouvellement pour vous épauler. |

Est-ce que les courtiers hypothécaires ont accès à autre chose que les institutions financières ?

Il existe d’autres types d’institutions financières que les banques, tels que :

- Les coopératives de crédits.

- Les sociétés en fiducie.

Ces institutions offrent aussi des produits hypothécaires. Accédez à leurs tarifs à l’aide d’un courtier hypothécaire ou directement.

Comparons les courtiers en hypothèques aux institutions financières [banques]

Nous avons listé les plus grands avantages et les désavantages de travailler avec les banques ou les courtiers hypothécaires un peu plus haut. Par contre, il y a bien d’autres motifs qui vont départager les consommateurs entre ces entités. Les Québécois ignorent la plupart des avantages qui pourraient les mener vers un courtier en hypothèques.

Le courtier hypothécaire a une connaissance approfondie du marché hypothécaire puisqu’il baigne constamment dedans. Il reconnaît les tendances de certains prêteurs favorables aux situations comme la vôtre. Pour les personnes qui détiennent une mauvaise cote de crédit, les courtiers en hypothèques vont être d’une grande aide puisqu’ils ont des contacts avec des prêteurs se spécialisant en cotes de crédits défavorables.

Des offres exclusives vont parfois être invisibles du public. Les courtiers hypothécaires auront vent de propositions alléchantes par certains prêteurs et pourront même négocier ces taux d’intérêt pour vous !

Recherchez ces qualifications auprès de votre courtier hypothécaire

- Un permis d’exercice valide de l’OACIQ (Organisme d’autoréglementation du courtage immobilier du Québec). Consultez le site de l’OACIQ et cliquez sur le bouton « Vérifier le dossier d’un courtier» au haut de la page pour vous assurer de la validité du permis du courtier en hypothèque qui vous sert.

- Un don d’écoute.

- S’il est légal ! Les courtiers hypothécaires québécois sont régis par la Loi sur le courtage immobilier (Code civil du Québec). Un individu s’enlise dans l’illégalité s’il s’improvise courtier en hypothèques !

Liste des types d’hypothèques dans la province de Québec ?

De nombreux produits (en matière d’hypothèque) sont offerts par les différentes institutions financières du Québec. Voyons les hypothèques les plus courantes :

| Type d’hypothèque | Description du produit |

| Hypothèque conventionnelle |

Les renseignements concernant les détails relatifs au prêt hypothécaire sont inscrits :

L’enregistrement de celle-ci doit se faire sur le titre de la propriété. Le prêteur a l’obligation de fournir toutes les précisions sur l’hypothèque à l’emprunteur. Notons qu’une hypothèque conventionnelle ne consigne pas par écrit les informations concernant d’autres prêts qui sont parfois exigés. |

| Hypothèque ouverte |

Si vous désirez éviter des frais additionnels quand vous remboursez votre hypothèque, tentez d’obtenir une hypothèque ouverte. Sa durée est normalement courte (entre 6 mois et 1 an), mais son taux d’intérêt se trouve garanti durant ce temps. Vous remarquerez rapidement que son taux d’intérêt s’avère plus élevé que les autres produits hypothécaires. |

| Hypothèque fermée |

Avec une hypothèque fermée, il vous est impossible de rembourser en tout moment votre hypothèque sans générer des pénalités (en négociant âprement, vous pouvez faire ajouter des clauses qui vous permettent d’acquitter votre prêt plus rapidement en versant une somme supplémentaire toutes les années). Son taux d’intérêt est garanti pour une durée de temps prédéterminée. |

| L’hypothèque subsidiaire |

Cette hypothèque va garantir plusieurs prêts auprès de votre institution financière (y compris une marge de crédit et une hypothèque). Ce produit vous permet donc d’emprunter plus tard des montants additionnels sans avoir à libérer votre prêt hypothécaire actuel et en signer un nouveau. Vos versements obligatoires ne portent que sur la somme empruntée. |

|

Communiquez avec jusqu’à 3 entreprises fiables qui se spécialisent en hypothèques en une seule étape en ligne. Le comparateur d’assurances hypothécaires « Soumissions Prêt Hypothécaire » est un outil complètement gratuit qui vous évite des heures de recherches pour dénicher les solutions en assurance vie et en prêt hypothécaire selon vos besoins. Remplissez le formulaire sur cette page et le reste se fait automatiquement ! |

Conseils des meilleurs courtiers hypothécaires : liste de trucs

Quand vient le temps de renégocier, refinancer ou simplement de choisir quel type d’habitation vous désirez habiter en premier, l’inexpérience peut parfois générer des erreurs de parcours. Retrouvez ici des conseils intelligents provenant de courtiers hypothécaires.

La renégociation et le renouvellement de votre hypothèque : obtenez le meilleur taux !

Nous donnons 3 astuces concernant le renouvellement de votre hypothèque ici !

REFUSEZ TOUJOURS LA PREMIÈRE OFFRE DE VOTRE INSTITUTION FINANCIÈRE.

Un courtier hypothécaire vous dénichera la meilleure offre sur le marché. Il négociera de plus l’entente la plus avantageuse pour vous. Épargnez des milliers de dollars grâce à cet expert en hypothèques.

IL EST TEMPS DE SONGER À DÉMÉNAGER.

Pourquoi ? Parce que la fin de votre terme hypothécaire signifie un moment privé de frais administratifs ou même de pénalités. Prenez le temps de réévaluer vos besoins (départ ou arrivée d’un enfant, divorce, etc.) et décidez s’il est temps de déménager.

POURQUOI NE PAS PROCÉDER À DES RÉNOVATIONS ?

En trouvant des modalités de renouvellement idéales pour vous, vous remarquerez peut-être qu’il est grand temps de passer à un refinancement hypothécaire et de préparer un projet de vie ou d’accomplir de travaux majeurs au sein de votre maison. Demandez à votre courtier hypothécaire les options qui vous sont disponibles.

Le renouvellement anticipé de votre prêt hypothécaire : est-ce que cela vaut la peine ?

Dans quelques mois arrive l’échéance de votre prêt hypothécaire. Votre institution financière communique avec vous (4 mois précédant la date de renouvellement) pour vous proposer une diminution de votre taux d’intérêt pour 5 ans.

Devez-vous sauter sur cette offre ?

Non, pour deux raisons capitales.

- La première : ce taux a de fortes chances de diminuer au cours des quatre prochains mois, si vous acceptez l’offre suggérée, vous perdrez cette option.

- La seconde : la probabilité que les taux hypothécaires augmentent au bout de votre nouveau contrat est présente. Si ceux-ci bondissent, vous aurez perdu ces 4 mois qui vous restaient à un taux intéressant.

Ne perdez pas de temps si votre prêteur vous offre quoi que ce soit (ou s’il ne vous reste que 4 mois avant l’échéance de votre entente actuelle) : appelez votre courtier hypothécaire sans tarder. Il vous conseillera sur la démarche à suivre et il a la possibilité de réserver votre taux hypothécaire pour 120 jours. De cette façon, vous vous assurez de toujours avoir la meilleure solution pour votre situation financière.

|

« Soumissions Prêt Hypothécaire » consiste en un réseau québécois de courtiers spécialisés dans les prêts hypothécaires. Sur cette page, vous trouverez un formulaire gratuit à remplir. Vous obtiendrez ensuite 3 soumissions de courtiers différents à l’intérieur de 24 à 48 heures. Épargnez temps et argent en utilisant cette plateforme sans engagement. |

Comment préparer un budget en conséquence de l’achat d’une propriété ?

Ne faites pas l’erreur d’ignorer l’étape primordiale qu’est celle de dresser un budget. Cette maison qui se voulait un symbole de votre liberté peut rapidement devenir un synonyme d’emprisonnement quand elle dévore vos revenus. Révisez vos actifs et vos passifs en tenant compte qu’une maison provoque une augmentation de vos dépenses.

Normalement, vos versements hypothécaires (avec taxes) vous coûteront davantage que le paiement de votre ancien loyer. N’oubliez pas les frais associés à l’entretien d’une propriété ou de maintenance annuelle de l’habitation.

Prévoyez économiser la différence entre vos dépenses nouvelles et les anciennes :

| C’est-à-dire, si votre loyer vous coûtait 700 $ mensuellement et que votre hypothèque (+ les taxes scolaires et municipales) vous donne des paiements de 1 500 $ par mois, mettez la différence entre vos frais courants et votre ancien loyer + 300 $ = 1 100 $. |

Afin d’assumer les dépenses inhérentes auxquelles font face les propriétaires, vous devez prévoir les rénovations majeures.

Évitez les désagréments en modifiant vos habitudes budgétaires !

Débarrassez-vous de votre hypothèque plus rapidement : comment faire ?

Il existe bien des façons de vous débarrasser de votre hypothèque.

COMMENCEZ PAR VERSER UNE SOMME FORFAITAIRE TOUS LES ANS.

Appliquez un vulgaire 1 000 $ chaque année peut vous faire économiser au-dessus de 20 000 $ en intérêts sur 25 ans et vous terminerez vos paiements plus tôt que prévu.

PAYEZ PLUS SOUVENT VOTRE HYPOTHÈQUE.

En augmentant la fréquence de vos versements hypothécaires (hebdomadairement ou aux deux semaines), vous épargnerez beaucoup à long terme. Faites coïncider les paiements avec le dépôt de votre salaire.

PAYEZ UN PEU PLUS TOUT LE TEMPS.

Si vous montez de salaire, profitez-en pour augmenter le montant de vos versements hebdomadaires. Une fois par année, cette option vous est permise. Toutefois, cela est irréversible. Soyez sûr d’être confortable dans votre choix.

AJOUTEZ MENSUELLEMENT UN VERSEMENT.

Ajoutez un paiement additionnel chaque mois si votre budget le permet. Exemple : si vous versez 1 300 $ le 3 de chaque mois, vous pouvez payer 1 300 $ de plus.

REMBOURSEMENT EN CAPITAL.

Si vous désirez rembourser un montant élevé, chaque année, vous avez la possibilité de donner 10 % du capital emprunté.

Évitez une fraude avec la quittance hypothécaire

La quittance hypothécaire, c’est un document (offert par le créancier hypothécaire au débiteur lors du remboursement final) qui libère le débiteur de ses obligations mentionnées dans l’acte hypothécaire. Ce document (pour être légal) doit passer par un notaire au bureau du Registre foncier du Québec.

Faut-il enregistrer immédiatement ce document ?____________________________________________________________________________

Non. L’absence d’une dette reliée à votre propriété attire les fraudeurs. Ils ont l’occasion d’y ajouter un prêt hypothécaire et même de vendre votre bien. Le notaire qui procéderait à cette transaction n’aurait aucune vérification à effectuer sur le créancier enregistré.

|

NOTE IMPORTANTE ! L’envergure de cette décision (celle de procéder à une quittance hypothécaire hâtive) vous apparaîtra mieux avec ces exemples effrayants : ➢ Quelques personnes disent recevoir des appels de créanciers en lien avec des prêts hypothécaires qu’ils n’ont pas signés. ➢ Des cas de fraudes sont répertoriés qui mentionnent des personnes en vacances, qui au retour, trouvent de nouveaux propriétaires dans leur maison. |

Le refinancement hypothécaire en vue de faire des rénovations

Le refinancement hypothécaire vous permet de procéder à des travaux qui ne peuvent plus attendre. Des rénovations vont assurer la viabilité de votre demeure et son entretien s’occupera de préserver sa valeur sinon de l’augmenter. Il vaut mieux recourir aux tarifs actuels du marché avant que les prix n’accroissent et deviennent hors de portée.

Voici quelques types de projets qui nécessitent des fois un refinancement hypothécaire et qui sont admissibles :

✔ Agrandissement de votre domicile.

✔ Modernisation de vos installations (vos salles de bain ou votre cuisine).

✔ Terminer votre sous-sol ou changer la fondation.

✔ Faire annexer un garage à votre maison.

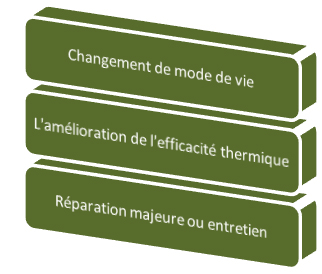

Il y a trois sortes de rénovations :

LES RÉNOVATIONS EN RAPPORT AVEC LE CHANGEMENT DE MODE DE VIE INCLUENT :

- La construction d’un solarium.

- La transformation de votre grenier en espace habitable.

LES RÉNOVATIONS EN RAPPORT AVEC L’AMÉLIORATION DE L’EFFICACITÉ THERMIQUE INCLUENT :

- Changer de mode de chauffage (installation d’une thermopompe).

- Remplacement de votre fournaise.

- Améliorer l’isolation générale de votre maison.

LES RÉNOVATIONS EN RAPPORT AVEC LES RÉPARATIONS MAJEURES OU DE L’ENTRETIEN INCLUENT :

- Réparer votre toiture.

- Installer des gouttières.

- Calfeutrage des fenêtres.

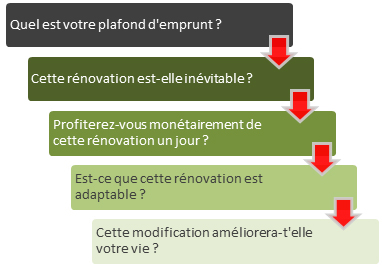

Avant de refinancer votre hypothèque, il est primordial de savoir distinguer ce qui constitue un investissement essentiel. Sans vouloir freiner votre enthousiasme, analysez vos besoins et vos moyens financiers. Il est vrai que presque toutes les modifications amélioreront la valeur de votre habitation. Si vous procédez à ces changements pour hausser l’évaluation municipale, sachez que les rénovations liées aux salles de bains et aux cuisines et la peinture sont les plus rentables quand vient le temps de vendre.

Aidez-vous en procédant minutieusement à la rénovation de votre maison. Suivez ce processus pour effectuer une démarche judicieuse :

Taxes foncières – assurance habitation

___________________________________________________________________________

Sachez que si vos taxes foncières connaissent une hausse suite à vos rénovations (ou vos primes d’assurances habitation), cette majoration ne sera pas majeure. Habituellement, le rapport prêt versus valeur atteindra un sommet de 80 % pour les domiciles de 1 à 4 logements de type propriétaire-occupant.

| Si vous cherchez le courtier hypothécaire idéal pour épargner sur votre hypothèque, remplissez le formulaire gratuit sur cette page et vous recevrez 3 soumissions différentes de courtiers hypothécaires de votre secteur. |

Parlez de vos projets en rénovation avec votre courtier hypothécaire pour savoir ce qu’il en pense et découvrir la capacité d’emprunt que vous aurez.

Pourquoi est-il plus sage d’acheter un triplex ou même un quadruplex plutôt qu’une maison unifamiliale ?

Presque tout le monde se tourne vers la résidence unifamiliale lors de leur premier achat. Les gens astucieux qui veulent épargner à long terme vont plutôt choisir un triplex ou un quadruplex. Pourquoi ?

La meilleure façon de démontrer l’avantage financier de ce choix est en présentant un exemple :

| Exemples d’achat entre maison unifamiliale et immeuble à logements | |||

| Type de maison | Unifamiliale | Triplex que vous n’habitez pas | Triplex que vous habitez |

| Taux d’intérêt | 5 % | 5 % | 5 % |

| Prix d’achat | 250 000 $ | 500 000 $ | 500 000 % |

| Mise de fonds % | 5 % | 20 % | 10 % |

| Mise de fonds $ | 12 500 $ | 100 000 $ | 50 000 $ |

| Avantages | Aucun | Trois locataires qui paient 700 $ chacun = 2 100 $ de revenus. | Deux locataires qui paient 700 $ chacun = 1 400 $ de revenus. |

| Versements mensuels moyens | 1 381,31 $ | 2 326,42 $ | 2 617,22 $ |

Vous constatez que l’investissement est plus important dans le cas de l’immeuble à logements, mais par contre vous gagnerez à long terme. Le gros avantage du multi logement est que les locataires paient une partie de votre prêt hypothécaire, vous permettant d’économiser durant ce temps en vue de l’achat d’une maison unifamiliale.

Il vaut mieux parfois prendre le temps d’amasser une bonne mise de fonds pour commencer dans l’investissement immobilier.

Les meilleurs courtiers hypothécaires choisis pour vous afin de vous permettre d’épargner !

La plateforme gratuite de « Soumissions Prêt Hypothécaire » met en contact les consommateurs avec des courtiers hypothécaires éprouvés et des agences hypothécaires spécialisées.

Si vous désirez :

- Renouveler votre hypothèque, ou

- Un coup de pouce pour votre pré-approbation hypothécaire, ou

- Épargner sur votre taux d’intérêt lors de l’achat de votre maison, ou

- Simplement l’aide d’un professionnel qui connaît le domaine de l’hypothèque,

prenez le temps de remplir le formulaire sur cette page (cela ne prendra que 2 minutes et ne vous engage en rien). Les nombreux partenaires fiables de « Soumissions Prêt Hypothécaire » dont la société bien respectée « Multi-Prêts » vont vous offrir leur aide.

En moins de 24 à 48 heures, 3 soumissions vous seront dévoilées. Économisez sur votre hypothèque !

Comparez +20 Banques en 1 seule demande pour votre prêt!

Types d’hypothèque

- Hypothèque conventionnelle

- Hypothèque fermée

- Hypothèque ouverte

- Hypothèque subsidiaire

- Refinancement hypothécaire

- Pré-approbation hypothécaire

- Renouvellement hypothécaire

- Assurance hypothécaire

Courtiers hypothécaires

1 (438) 500-1016

1 (581) 701-5525

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.