Hypothécaire

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Comparez +20 Institutions financières avec 1 seule demande en 2 minutes!

Que ce soit pour un achat, un renouvellement ou une pré-autorisation, un courtier hypothécaire peut vous aider à obtenir le meilleur prêt au meilleur taux, selon vos critères et vos besoins.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Remplissez le formulaire ci-dessous et un Courtier Hypothécaire de votre région vous contactera rapidement pour vous aider à trouver la meilleure offre possible.

Magasinez son hypothèque au Québec en 10 questions faciles ! – Trucs pour économiser

Trouvez la maison de ses rêves, c’est souvent un projet extrêmement plaisant que de nombreux Québécois et Québécoises attendent avec impatience. Par contre, lorsque la maison est enfin trouvée et que vient le temps d’embarquer dans le monde des prêts hypothécaires, ça peut rapidement devenir beaucoup moins amusant et très complexe.

Pour les premiers acheteurs, c’est souvent encore pire. Lors de l’achat d’une première propriété, nous arrivons devant le prêteur et ce dernier se met soudainement à parler dans une autre langue. « Nous pouvons vous offrir une hypothèque ouverte à taux fixe pendant 5 ans, ou une marge hypothécaire, ou une hypothèque fermée avec taux variable… Cherchez-vous la stabilité ou désirez-vous de la flexibilité ? »

Oh là ! Ça peut faire beaucoup à prendre d’un seul coup ! Lorsqu’on ne connait pas trop le monde financier et des prêts hypothécaires, c’est facile de se faire avoir et de payer trop cher.

Magasiner son hypothèque au Québec est beaucoup plus complexe qu’il ne peut le sembler au premier abord. Le but du présent article est de prendre une approche pas à pas afin de cibler étape par étape tout ce qu’il faut savoir et comprendre sur les prêts hypothécaires.

Ce peut-être utile autant pour un premier acheteur que pour monsieur et madame Tout-le-Monde. Fini les termes compliqués qui ne font pas de sens, nous allons décortiquer toutes les informations importantes afin que vous puissiez faire face à votre prêteur la tête haute, en lui posant les bonnes questions et en comprenant ce qu’il vous explique au lieu de simplement hocher la tête et faire le beau.

Pour vous guider et vous aider à devenir un acheteur renseigné, nous vous avons préparé une série de 10 questions essentielles que vous devez comprendre afin de bien maîtriser les principaux concepts du monde hypothécaire.

Parmi nos 10 questions, vous trouverez toutes les informations pertinentes pour prendre une décision éclairée et pour éviter de commettre des erreurs coûteuses.

Allez-y, lancez-vous et prenez le temps de bien comprendre le contenu de chacune des questions !

Les informations que vous apprendrez ici pourraient vous permettre d’économiser plusieurs milliers de dollars à long terme.

Ça, c’est ce qu’on appelle une lecture payante ! 😉

Question #1 : Qu’est-ce qu’un prêt hypothécaire (hypothèque) ?

Ça peut sembler un peu stupide comme question, mais encore beaucoup d’acheteurs ne comprennent pas exactement à quoi sert une hypothèque et pourquoi ils en ont besoin.

La très grande majorité (voire tous les acheteurs) n’a souvent pas le montant d’argent nécessaire pour acheter leur propriété en entier. En effet, c’est rare qu’une personne soit en mesure de payer sa maison en argent comptant. Plus couramment, les acheteurs ont vingt, trente, cinquante ou soixante mille dollars d’argent dans leur compte en banque et désirent acheter une maison. Comment faire pour devenir propriétaire si on n’a pas tout l’argent nécessaire ?

C’est à ce moment que l’on peut contracter un prêt hypothécaire. Les banques et les institutions financières peuvent en effet vous proposer de financer l’achat de votre propriété en échange d’intérêt. Une hypothèque, c’est un prêt que vous accorde une institution financière pour l’achat de votre propriété. Ce prêt n’est pas un cadeau du ciel, vous devez payer de l’intérêt sur ce prêt hypothécaire.

Les banques y trouvent donc leur compte et font de l’argent grâce à votre emprunt, et du côté des acheteurs, ces derniers peuvent acheter des propriétés sans avoir nécessairement tout l’argent nécessaire. C’est une situation « gagnante-gagnante » la plupart du temps.

À moins que vous ayez le montant exact pour payer le plein prix de vente d’une maison, vous n’aurez pas le choix de contracter une hypothèque.

Comme vous le voyez, la première question à se poser est assez simple. En vous demandant ce qu’est une hypothèque, vous prenez du coup même coup le temps de voir si vous en avez besoin d’une. La réponse sera fort probablement oui !

Bon, maintenant que vous comprenez qu’une hypothèque est en fait un prêt accordé par une banque afin de vous permettre d’acheter une propriété, voyons un peu les principaux éléments intrinsèques à ce type de prêt.

Les 5 éléments intrinsèques à une hypothèque

Le paiement hypothécaire : chaque mois, vous devez payer un montant d’argent à votre prêteur afin de rembourser votre hypothèque. Dépendamment du type d’hypothèque, les modalités peuvent varier. Néanmoins, vous avez un paiement à faire chaque mois, lequel comporte une partie d’intérêt et de capital.

Le capital : le capital est en fait une partie du paiement hypothécaire qui sert à rembourser votre prêt. Ce montant d’argent que vous remboursez consiste donc en de l’épargne forcée.

L’intérêt : l’intérêt est la seconde partie qui compose le paiement hypothécaire, et va directement dans les poches de votre prêteur. C’est le montant qu’il vous charge par mois pour votre emprunt.

Période d’amortissement : lorsque vous contractez une hypothèque, vous vous entendez avec votre prêteur pour choisir un nombre d’années sur lequel vous voulez amortir votre prêt. Le nombre d’années que vous choisissez d’amortir votre prêt aura un impact direct sur votre paiement.

Terme : c’est le nombre d’années durant lequel vous et votre prêteur vous entendez sur les modalités de votre prêt. À la fin du terme, vous et votre prêteur devez renégocier votre prêt.

Question 2 : Aller voir directement les banques, ou faire affaire avec un courtier hypothécaire Multi-Prêts ou Hypotheca ?

Après avoir compris comment fonctionne un prêt hypothécaire, vous devez vous poser la question à savoir quelle est la meilleure façon pour trouver un prêt hypothécaire. Vous songez à aller voir directement votre banquier, mais l’un de vos amis vous dit que vous auriez intérêt à plutôt consulter un courtier hypothécaire. Quelle est la meilleure avenue ?

En fait, c’est une question assez complexe et subjective, car certains acheteurs entretiennent de très bonnes relations avec leurs prêteurs, ce qui peut les favoriser lorsque vient le temps de demander un prêt hypothécaire. Si vous avez une relation stable avec un prêteur depuis des années et que vous sentez que ce dernier est transparent et vous fera la meilleure offre possible, vous pouvez très bien y aller avec cette option. Les banques aiment généralement les clients qui leur font confiance et qui vont directement les voir pour les prêts. Par contre, si vous désirez avoir l’aide d’un professionnel objectif, il y a une autre option.

Les courtiers hypothécaires sont des professionnels qui ont comme mandat d’aider les acheteurs à trouver des prêts hypothécaires selon les meilleures conditions possible. Leur rôle est de vous accompagner dans votre projet d’achat et de vous trouver un prêt hypothécaire qui répond à vos besoins, au meilleur taux d’intérêt possible. Il compare toutes les offres de tous les prêteurs sur le marché et regarde quelles sont les institutions qui font les meilleures offres selon vos besoins. Il ne regarde pas une seule banque, mais TOUTES les banques et il n’a aucune motivation à vous pousser vers un prêteur plutôt qu’un autre.

Pour ceux qui n’ont pas nécessairement une relation de confiance avec leur prêteur ou qui veulent simplement s’assurer d’avoir un expert à leur côté, se tourner vers le courtier hypothécaire peut être une excellente solution en soi. Il n’y a pas vraiment de désavantage de faire affaire avec un courtier hypothécaire, et c’est souvent une avenue qui permet d’économiser beaucoup d’argent en bout de ligne.

Donc, à vous de voir et d’analyser votre relation avec votre prêteur actuel, mais si vous désirez comparer toutes les offres sur le marché avec l’aide d’un professionnel, se tourner vers un courtier hypothécaire est une façon très recommandée.

Comparer les taux hypothécaires sur le marché : comment bénéficier du meilleur taux ?

Un petit mot en passant sur la comparaison des taux hypothécaires sur le marché, si vous voulez faire l’exercice, ce sera assez long et pénible de le faire par vous-même. En consultant un courtier hypothécaire, ses logiciels avancés lui permettent de vous montrer en temps réels les taux de tous les prêteurs, et de les comparer rapidement. Grâce à ses accès et son expertise, des courtiers hypothécaires tels que Multi-Prêts ou Hypotheca peuvent vous permettent de cibler rapidement les meilleures offres et de bénéficier d’un meilleur taux. En allant directement chez une institution financière, elle vous présentera le taux de tous ses produits, mais pas ceux des compétiteurs. C’est un gros désavantage. Pensez-y, ça vaut souvent la peine de magasiner son taux !

L’évolution des taux hypothécaires : une hausse à venir !

Finalement, il est important de noter que les taux hypothécaires ont été extrêmement bas au cours des dix dernières années. Cependant, une hausse progressive des taux est à prévoir à partir de 2017 et s’étalant pendant plusieurs années. Selon certains experts, une hausse des taux est à prévoir, mais elle ne sera pas drastique. L’économie actuelle et le niveau d’endettement des ménages canadiens ne permettent pas une hausse importante des taux à moyen terme.

Les conditions de prêt hypothécaire ont également été resserrées en 2016 et au 1er janvier 2018. En 2016, tous les prêts avec une mise de fonds inférieure à 20% devaient désormais subir un test de crise avec un taux de qualification supérieur. Au 1er janvier 2018, TOUS les prêts doivent désormais subir ce test de crise. Cela fait en sorte qu’il est plus difficile d’obtenir un prêt, même pour ceux bénéficiant d’une mise de fonds supérieure à 20% du prix de vente de leur propriété.

Question #3 : Voulez-vous un prêt hypothécaire à taux fixe ou variable ?

Bon, une fois que vous aurez compris ce qu’est un prêt hypothécaire et que vous aurez décidé si vous allez directement voir votre banque ou un courtier hypothécaire, il vous faudra rapidement répondre à la question : est-ce que je veux un taux fixe ou variable ?

Lorsqu’on parle de taux, on parle du taux d’intérêt que charge la banque pour votre prêt. En effet, vous pouvez opter soit pour un taux fixe, ce qui veut dire que le taux d’intérêt pour votre prêt est gelé et restera le même durant le terme de votre prêt, ou pour un taux variable, soit un taux qui est moins élevé, mais qui peut changer si jamais une hausse de taux survient sur le marché.

C’est la première grosse décision que vous aurez à prendre. Si vous choisissez le taux fixe, vous optez pour la stabilité et la paix d’esprit. Même si les taux augmentent, le vôtre ne bougera pas jusqu’à la fin du terme de votre emprunt.

Si vous choisissez le taux variable, vous optez pour un prêt théoriquement moins cher en intérêt en bout de ligne. Cependant, cela est sous la condition que les taux d’intérêt sur le marché ne changent pas, car si les taux augmentent rapidement sur le marché, le taux de votre prêt augmentera également, ce qui peut faire en sorte qu’il vous en coûte plus cher en intérêt au final qu’avec le taux fixe. C’est donc un taux qui peut soit vous faire économiser, ou bien vous coûter le même prix voire plus cher que le taux fixe si les taux augmentent. C’est une chance à prendre. Par contre, il est intéressant de noter qu’historiquement, le taux variable a été bien souvent plus avantageux que le taux fixe.

C’est donc à vous de voir quel type de taux vous convient. Si vous êtes le genre de personne qui panique dès qu’il entend une nouvelle économique négative et dont la composition de ses placements est en fonds commun à faible risque, vous allez probablement choisir le taux fixe. Si vous êtes plutôt du tempérament à toujours rechercher la meilleure profitabilité et l’option potentiellement la plus avantageuse, vous risquez d’opter pour le taux variable.

Il n’y a pas de mauvais choix ! Cela dépend simplement de votre profil d’investisseur et de vos objectifs.

Taux fixe, voulez-vous alors un prêt ouvert ou fermé ?

Si vous choisissez le taux fixe, une sous-question vous sera alors posée : désirez-vous un prêt fixe ouvert ou fermé ? Euh, qu’est-ce que ça veut dire exactement ? En fait, cela a rapport avec votre capacité et votre liberté à rembourser votre prêt avant la fin du terme. Voyons les deux définitions :

Prêt ouvert : un prêt ouvert offre la possibilité à l’emprunteur de rembourser partiellement ou en totalité son prêt hypothécaire avant la fin du terme. C’est souvent un type de prêt avantageux pour les propriétaires qui désirent vendre leur maison dans un avenir rapproché, ou encore pour les emprunteurs qui sait qu’ils auront des sommes importantes d’argent disponibles bientôt qu’ils pourront appliquer pour réduire le montant de leur emprunt. Le prêt ouvert est souvent de courte durée, soit d’environ 6 mois à 1 an.

Prêt fermé : un prêt fermé, contrairement au prêt ouvert, vous empêche de rembourser votre prêt avant l’arrivée du terme de votre emprunt. Si vous le faites, vous aurez des pénalités à payer, qui peuvent être très onéreuses. Par contre, le taux d’intérêt d’un prêt fermé est souvent moins élevé que le prêt ouvert, et est d’un terme plus long, soit habituellement 3-5 ans.

Taux variable, voulez-vous un prêt régulier, protégé ou réduit ?

Si vous optez plutôt pour un prêt à taux variable, vous aurez alors souvent le choix entre trois sous-types de prêts, soit le prêt régulier, protégé ou réduit. Lequel est fait pour vous ? Bonne question ! Prenons le temps de voir quelles sont les différences entre ces trois types de prêts.

Prêt régulier : dans le cas d’un prêt régulier, le taux d’intérêt de l’emprunt suit les variations du taux préférentiel à la hausse ou à la basse. D’un terme de 1 ou 2 ans habituellement, vous pouvez le rembourser en tout temps sans indemnité, ce qui est assez avantageux.

Prêt protégé : on dit souvent que le prêt protégé est un milieu entre le prêt à taux fixe et variable, puisqu’il vous protège contre les variations importantes du taux préférentiel tout en vous permettant de profiter des baisses de taux. C’est cependant un type de prêt avec un terme d’environ 5 ans, et avec un taux souvent plus élevé.

Prêt réduit : ce type de prêt est le plus flexible, offre généralement le meilleur taux et suit les fluctuations à la hausse et à la baisse du taux préférentiel. Il peut être converti en prêt fixe et vous pouvez le rembourser en tout temps.

Question #4 : Quel est le niveau de risque de chacun des prêts ?

Bien évidemment, si vous avez suivi la description des types de prêts jusqu’à présent, vous comprenez que chaque type de prêt vient avec son niveau de risque. Une fois que vous vous êtes demandé quelles étaient les différences entre un prêt à taux fixe ou variable, vous devez désormais vous demander quel est le niveau de risque de chacun. Cela vous permettra de cibler quel prêt hypothécaire est fait pour vous et lesquels ne le sont pas. C’est l’étape la plus simple généralement, car elle se fait selon deux constats :

Le prêt à taux fixe est stable et offre la paix d’esprit. De ce fait, il a un FAIBLE niveau de risque.

Le prêt à taux variable est plus volatile et est basé légèrement sur la spéculation. Vous prévoyez que les taux n’augmenteront pas, mais s’ils le font, vous pourriez payer plus cher. Le risque est donc PLUS ÉLEVÉ.

Cette question sert à vous faire comprendre que tous les types de prêts n’ont pas le même niveau de risque.

Question #5 : Quelles sont les bonnes questions à se poser lorsqu’on choisit un type d’hypothèque ?

Bon, une fois que vous aurez ciblé les types d’hypothèques disponibles et leur niveau de risque, vous devrez vous poser les bonnes questions afin de savoir quel type de prêt vous devriez choisir. En effet, on ne choisit pas simplement une hypothèque selon son niveau de risque, de nombreux autres facteurs peuvent influencer votre choix de financement. Voici donc une liste de quelques questions que vous devriez vous poser une fois que vous aurez tous les types de prêts et leur niveau de risque devant vous.

- ✓ Est-ce que je pense rester propriétaire de ma propriété actuelle encore longtemps ?

- ✓ Est-ce que je songe au contraire à vendre bientôt ma propriété ?

- ✓ Est-ce que j’ai beaucoup de sources d’endettement et de crédit ?

- ✓ Est-ce que j’emprunte à la limite de ma capacité d’emprunt ?

- ✓ Est-ce que je suis tolérant au risque ou est-ce que je recherche plutôt la stabilité ?

- ✓ Est-ce que je suis à l’aise financièrement ou est-ce qu’une hausse de taux pourrait affecter grandement ma situation financière ?

- ✓ Est-ce que je vais avoir des grosses sommes d’argent de disponibles au cours des prochains mois ou des prochaines années ?

En vous posant toutes ces questions, et même plus encore, vous devriez être en mesure de décider quel type de prêt hypothécaire, entre un prêt à taux variable ou fixe, fermé ou ouvert, régulier ou protégé ou réduit, vous convient. C’est une étape cruciale dans votre demande de financement. Une fois que vous aurez ciblé vos besoins, vos objectifs et votre profil d’acheteur, il sera facile pour vous de choisir le bon produit hypothécaire. Il faudra ensuite que vous regardiez si vous vous qualifiez pour l’obtention d’un prêt hypothécaire.

Question #6 : Est-ce que je me qualifie pour obtenir un prêt hypothécaire ?

Voilà la question qui vous intéressera la plus, soit celle qui mène à savoir si vous obtiendrez le financement pour le montant d’hypothèque que vous désirez. Lorsque vous vous présenterez chez votre prêteur ou chez votre courtier hypothécaire pour demander un prêt hypothécaire, ce dernier devra voir si vous vous qualifiez. Qu’est-ce que cela veut dire ?

En fait, il devra prendre en considération vos revenus et certaines dépenses afin de voir si les ratios de qualifications sont bons. De quels ratios de qualification parle-t-on ?

Des ratios d’ABD et d’ATD bien sûr !

Les deux ratios de qualification : ABD et ATD !

Lorsque vous désirez contracter une hypothèque, votre prêteur ou courtier calculera deux ratios. Les voici :

L’amortissement brut de la dette (ABD) : l’amortissement brut de la dette est le premier ratio que les prêteurs ont à calculer. Il met en relations vos revenus bruts et les frais de logement que vous aurez à encourir en achetant la propriété. La formule du calcul de l’ABD est donc :

(Paiement hypothécaire (capital +intérêts) + taxes municipales + frais de chauffage) / Revenus bruts

L’ABD doit généralement être au maximum 32%. Dans le cas d’une mise de fonds inférieure à 20% du prix de vente, ce 32% n’est généralement pas flexible du tout. Cependant, si le montant de mise de fonds excède 20%, ce 32% est flexible et à la discrétion de l’institution prêteuse.

L’amortissement total de la dette (ATD) : l’amortissement total de la dette est le second ratio que les prêteurs calculent, et qui met en relation l’ensemble de vos engagements financiers avec vos revenus bruts. On ajoute donc ici les prêts autos, les prêts personnels, les prêts étudiants et tous les engagements financiers à court, long ou moyen terme. La formule permettant de trouver le ratio d’ATD est la suivante :

(Paiement hypothécaire (capital +intérêts) + taxes municipales + frais de chauffage + prêt auto + prêts personnels + prêt étudiant) / Revenus bruts

L’ATD doit habituellement être inférieur à 40%. Dans le cas d’un prêt avec une mise de fonds de moins de 20%, ce ratio n’est pas flexible et il est impossible de le dépasser. Cependant, dans le cas d’un prêt avec une mise de fonds supérieure à 20%, c’est à la discrétion de l’institution financière de juger si un client est apte à répondre à ses obligations financières. De plus, le 1er janvier 2018, de nouvelles règles en matière de qualification hypothécaire sont entrées en vigueur, ce qui change un peu la donne au niveau de l’obtention du financement.

Les nouvelles règles en matière de qualification hypothécaire en 2018

À l’automne 2016, le gouvernement du Canada a mis en place une nouvelle règlementation en matière de qualification hypothécaire. À partir de ce moment, tous les prêts hypothécaires où l’acheteur versait moins de 20% de mise de fonds devaient subir un « test de crise ». Ce test de crise consiste en fait à utiliser un taux d’intérêt supérieur lors du calcul du paiement hypothécaire, afin de voir si l’acheteur respecterait bien ses ratios dans le cas d’une hausse hypothécaire.

À partir du 1er janvier 2018, ce test de crise, qui était réservé pour les emprunteurs avec moins de 20% de mise de fonds, est désormais appliqué à tous les prêts hypothécaires, sans exception. Cela fait notamment en sorte que tous les acheteurs doivent désormais subir un test de crise avec un taux d’intérêt d’environ 2% supérieur au taux affiché.

Ces nouvelles règles en matière de qualification hypothécaire font en sorte qu’il est plus difficile d’obtenir un prêt hypothécaire à partir de 2018.

Négocier le taux de son hypothèque, une possibilité ?

Négocier son taux afin de payer moins d’intérêt, c’est le rêve de plusieurs acheteurs. Par contre, négocier le taux de son hypothèque est franchement plus difficile qu’on peut le penser, et rares sont ceux qui parviennent à soutirer quoi que ce soit à leur prêteur.

Ceux qui parviennent à négocier leur taux hypothécaire sont souvent d’excellents clients des institutions financières avec de solides actifs qui rapportent d’excellents revenus à la caisse. Le départ d’un tel client leur coûterait alors plus cher que la baisse d’intérêt qu’il demande.

Il y a également quelques petites astuces qui peuvent vous permettre d’économiser. D’ailleurs, si vous faites affaire avec votre courtier, celui-ci peut parfois parvenir à faire de petits miracles grâce à ses connaissances du système et à ses accès privés. Ça peut valoir la peine !

Question #7 : Quels sont les autres facteurs à prendre en compte lorsqu’on choisit une hypothèque ? – Amortissement, terme, etc.

Une fois que votre hypothèque sera choisie, que vous vous serez qualifié et que vous serez prêt à conclure l’entente avec votre institution financière, il vous faudra alors vous pencher sur les détails et les autres facteurs à prendre en compte dans votre hypothèque. Pour garder les choses simples, disons simplement que vous devrez décider du terme de votre hypothèque et de la période d’amortissement.

Le TERME de votre hypothèque, c’est en fait la période de temps durant laquelle VOUS et votre PRÊTEUR vous entendez sur le taux de votre prêt et sur les conditions de celui-ci. À la fin du terme, vous devez refinancer votre propriété et renégocier les conditions.

La PÉRIODE D’AMORTISSEMENT, c’est le nombre d’années sur lesquelles vous désirez étaler le remboursement de votre emprunt. Si vous choisissez 25 ans, par exemple, c’est que vous désirez rembourser votre hypothèque sur 25 ans. Plus votre période d’amortissement est courte, plus votre paiement hypothécaire mensuel est élevé, mais moins vous payez d’intérêt.

Ces deux concepts assez simples sont néanmoins TRÈS souvent confondus et mal compris. Il est important de comprendre la différence entre le terme d’une hypothèque et la période d’amortissement. Ce sont deux facteurs à tenir en compte qui peuvent influencer le taux d’intérêt de votre prêt hypothécaire, donc incidemment le montant d’intérêt payé, de même que le paiement mensuel que vous aurez à payer.

Rappelez-vous que plus vous amortissez sur une longue période, plus ça voute coûte cher en intérêt au final, mais plus vos paiements mensuels sont petits. Plus vous amortissez sur une courte période, moins vous payez d’intérêt au final, mais vos paiements mensuels sont plus élevés.

À vous de voir comment vous désirez jouer avec ça pour avantager le plus possible votre situation financière !

Question #8 : Une fois mon type d’hypothèque choisit, dois-je prendre une assurance prêt hypothécaire ?

Vous avez trouvé votre hypothèque, son terme et tous les détails et vous êtes fin prêt à conclure l’achat de votre propriété. On vous informe alors que vous auriez peut-être à payer une prime d’assurance prêt hypothécaire. Vous répondez « une prime de quoi ? » !

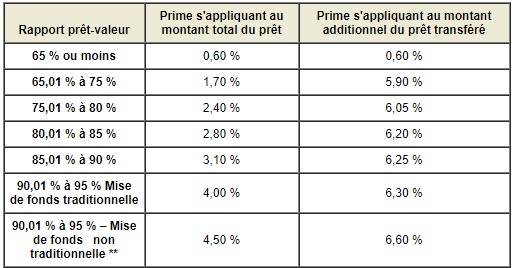

En effet, au Québec, tous les prêts hypothécaires où l’acheteur verse moins de 20% de mise de fonds doivent être assurés par la SCHL. Cela fait en sorte que les acheteurs doivent payer une prime. Elle coûte combien cette prime ? Eh bien, ça dépend en fait du ratio prêt-valeur.

Moins vous mettez d’argent en mise de fonds, plus cher votre prime va vous coûter. Le montant de la prime varie donc d’un prêt à l’autre, et peut parfois atteindre des montants aussi élevés que 10 000$.

Oui, ça peut coûter cher !

Le tableau officiel de la SCHL qui suit vous présente justement les pourcentages de prime devant s’appliquer.

Le montant de la prime sur votre prêt hypothécaire avec une mise de fonds de moins de 20% peut être payé de deux façons. La première consiste à tout simplement payer d’un coup la prime lors de l’achat. Vous tirez alors le bandage d’un coup. Ça fait mal sur le coup, mais après c’est réglé.

Vous avez également la possibilité d’amortir votre prime dans votre hypothèque, en l’incluant dans votre hypothèque, que vous paierez donc à même vos versements mensuels. Vous évitez donc un gros déboursé lors de l’achat, mais la prime vous coûtera plus cher en bout de ligne.

Ces deux façons de faire sont largement utilisées et permettent aux acheteurs ayant moins de 20% de mise de fonds d’assurer leur prêt hypothécaire et de devenir propriétaires.

Aussi coûteux que cela puisse paraître, ça demeure souvent avantageux.

Question #9 : De quoi est composé un paiement hypothécaire, et pourquoi est-ce avantageux versus la location ?

Lorsque vous magasinerez votre hypothèque, vous constaterez probablement que même avec votre mise de fonds, le paiement hypothécaire mensuel que vous aurez à verser est assez élevé, voire souvent égal à ce que vous auriez à payer en location. Vous vous poserez alors probablement la question : en quoi est-ce avantageux d’acheter une propriété versus la location ?

Lorsque vous êtes locataire, vous payez un loyer, lequel va entièrement dans les poches de votre propriétaire. Donc en bout de ligne, c’est une dépense.

Dans le cas de l’achat, votre paiement hypothécaire est composé d’une partie d’intérêt et d’une partie de capital. L’intérêt dans votre paiement va directement dans les poches de votre prêteur, tandis que le capital que vous versez contribue à rembourser votre hypothèque, ce qui vous enrichit. Le remboursement d’une hypothèque fait en sorte que l’équité entre la valeur de votre immeuble et le solde de votre hypothèque grandit, ce qui vous enrichit d’année en année.

Un paiement hypothécaire comprend donc toujours une partie qui contribue à vous enrichir, alors que le loyer va 100% dans les poches du propriétaire de votre immeuble.

Question #10 : Que faut-il faire lors d’un renouvellement hypothécaire pour obtenir les meilleures conditions ?

Lorsque le terme de votre hypothèque arrivera, il vous faudra procéder à un renouvellement hypothécaire, vous devrez vous entendre à nouveau avec votre prêteur sur de nouvelles conditions d’emprunt. À ce moment, voici ce qui peut changer : le taux d’intérêt, le nouveau terme et la période d’amortissement.

Ce sont généralement les trois éléments qui sont susceptibles de changer si vous désirez conserver le même produit hypothécaire. Certaines personnes décideront cependant de changer complètement de type de prêt hypothécaire. Une chose est sûre, si vous voulez obtenir de meilleures conditions, vous ne devez pas attendre que votre prêteur vous le propose. Souvent, ça vaut la peine pour vous d’aller voir directement un courtier hypothécaire chez Multi-Prêt ou Hypotheca. Ces derniers sont des spécialistes des renouvellements et des refinancements. Ils sauront vous trouver la meilleure offre pour vous faire économiser, et vous donneront même des conseils pour choisir le meilleur produit.

Leur expertise peut être à vous sans frais, car leurs services sont tout à fait gratuits. Si vous pensez à refinancer votre propriété avant l’arrivée du terme, sachez que c’est rarement avantageux, car les frais de pénalité pour remboursement anticipé sont élevés.

Ce peut être avantageux si l’on vous offre un prêt hypothécaire avec un taux d’intérêt extrêmement moins cher que ce que vous avez présentement, et que le montant d’économie en intérêt par mois est plus élevé que le montant de la pénalité. Rares sont ceux à qui cela arrive !

La dernière question que vous vous poserez lorsque vous magasinerez votre prêt hypothécaire sera donc probablement de savoir comment faire pour économiser lorsque le terme de votre hypothèque arrivera.

Question BONUS : Comment trouver les meilleurs courtiers hypothécaires pour économiser lors du magasinage de son hypothèque ?

Bon, voilà une question que bien des gens se posent sans le savoir ! Comment faire pour trouver les meilleurs courtiers hypothécaires de sa région pour le financement de son projet d’achat. Eh bien, nous avons justement la solution pour vous.

Vous n’avez qu’à remplir le formulaire qui suit pour recevoir plusieurs offres d’un courtier hypothécaire recommandé dans votre région. Quelques clics, et le tour est joué ! Ce service est 100% gratuit et sans engagement et vous permettra de comparer plusieurs propositions hypothécaires.

Vous serez assuré d’être accompagné par un professionnel compétent qui vous aidera à obtenir les meilleures conditions de prêt hypothécaire parmi plus de 20 institutions financières.

Essayez notre formulaire, c’est gratuit, et ça pourrait vous permettre d’économiser plusieurs milliers de dollars sur le long terme !

Ce pourrait être quelques clics extrêmement payants pour vous !

Comparez +20 Banques en 1 seule demande pour votre prêt!

« * » indique les champs nécessaires

Types d’hypothèque

- Hypothèque conventionnelle

- Hypothèque fermée

- Hypothèque ouverte

- Hypothèque subsidiaire

- Refinancement hypothécaire

- Pré-approbation hypothécaire

- Renouvellement hypothécaire

- Assurance hypothécaire

Courtiers hypothécaires

1 (438) 500-1016

1 (581) 701-5525

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.