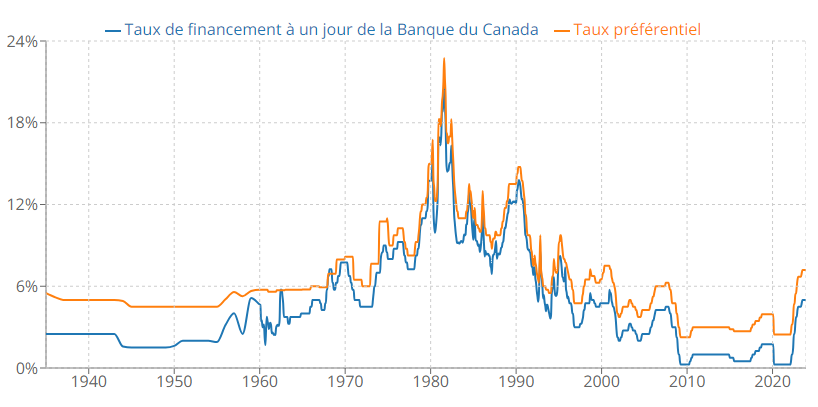

Est-ce que les taux risquent de continuer d’augmenter ?

Ce n’est pas impossible. Cependant, ce serait surprenant, car l’endettement des ménages est très élevé, et d’autres hausses de taux d’intérêt pourraient causer d’importants défauts de paiement partout au pays. Ce n’est pas ce que veulent les banques. À long terme, je crois plutôt que nous vivrons une baisse et ensuite une stabilisation du marché.

Est-ce que les taux vont redescendre aussi bas qu’avant ?

Non, je ne crois pas que nous allons assister à une baisse aussi drastique que ce que l’on a vu durant la pandémie entre 2020 et 2021. Cependant, je crois que les jours de taux hypothécaires ultras avantageux vont certainement revenir dans un horizon à moyen et long terme. Il suffit d’être patient et de rester à l’affut des changements du marché.

Comment trouver le taux hypothécaire le plus bas ?

Selon moi, il ne faut surtout pas se contenter de signer le taux que vous offre votre banque, sans prendre le temps de magasiner. C’est mortel, et c’est comme ça que les banques font leurs plus gros profits. Il est important de comparer les prêteurs, même les plus petits qui sont moins connus, car c’est là qu’on peut trouver des taux plus bas et économiser.

Quel est le meilleur conseil que vous avez à donner ?

N’empruntez jamais à la limite de votre capacité d’emprunt. Par exemple, si on évalue que vous avez le droit d’emprunter 500 000$, tentez de cibler un budget plus bas que cette limite. Ainsi, en cas de hausse de taux, vous aurez un certain lousse financier qui vous évitera de sérieux soucis financiers.