Hypothécaire

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Comparez +20 Institutions financières avec 1 seule demande en 2 minutes!

Que ce soit pour un achat, un renouvellement ou une pré-autorisation, un courtier hypothécaire peut vous aider à obtenir le meilleur prêt au meilleur taux, selon vos critères et vos besoins.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Remplissez le formulaire ci-dessous et un Courtier Hypothécaire de votre région vous contactera rapidement pour vous aider à trouver la meilleure offre possible.

Courtier hypothécaire indépendant versus Conseiller hypothécaire – Les différences importantes

Ça y est, vous avez un projet dans la mire !

Vous êtes maintenant fin prêt à aller de l’avant pour vous faire pré-approuver pour une hypothèque ? Ou bien, est-ce plutôt que votre hypothèque actuelle arrive à terme et vous cherchez à refinancer ? Ah non, vous pensez plutôt à vendre ? Vous explorez vos options et considérez consolider vos dettes ?

Aucun problème, toutes ses options sont possibles grâce aux services du conseiller et du courtier hypothécaire.

Attendez ! Un conseiller et un courtier hypothécaire, ce ne sont pas que des termes différents utilisés pour un même métier ?

Et bien non ! Effectivement, il faut arrêter de penser que le conseiller et le courtier font le même travail. Bien qu’ils soient tous deux spécialistes du domaine de l’hypothèque, il existe en fait des différences majeures entre les deux, et ce, dans tous les aspects de leur travail.

En étant à la recherche du meilleur produit hypothécaire, vous pensez sûrement à contacter différentes institutions financières afin de connaître les produits de financement offerts.

Il est bien entendu que souscrire à une hypothèque est un gros investissement. Magasiner son hypothèque prend tout son sens, car personne ne veut faire d’erreurs coûteuses.

Dans ce cas, avec lequel des deux professionnels devriez-vous faire affaire ?

Ne vous en faites pas, nous avons la réponse à votre question !

Qui est le conseiller hypothécaire au Québec ?

Le métier traditionnel du domaine hypothécaire ! C’est ainsi qu’est décrit le travail du conseiller hypothécaire.

Celui-ci travaille exclusivement pour une institution financière. En effet, il propose uniquement les produits hypothécaires et les taux d’intérêt de la banque en question.

Il vous aidera à trouver le meilleur moyen de financement selon vos besoins.

Quel est le rôle du conseiller hypothécaire ?

Son rôle est de vous guider tout au long du processus hypothécaire lors d’achat de propriété.

Suite à l’analyse de votre situation financière, il passera en revue avec vous les différents produits hypothécaires offerts par la banque avec laquelle il est affilié. Il pourra ensuite vous conseiller sur le type d’hypothèque et les conditions qui sont les plus avantageuses quant à votre situation.

Son but est de trouver le meilleur prêt hypothécaire pour vous !

Il pourra également vous conseiller des produits complémentaires, tels que des assurances prêt et assurances habitation. Prenez note qu’il s’agit encore une fois uniquement de produits exclusifs à la banque partenaire.

Pour qui travaille le conseiller hypothécaire ?

C’est simple, le conseiller hypothécaire est embauché en exclusivité par une institution financière, d’ailleurs, en voici quelques-unes :

- Desjardins

- IA Groupe Financier

- Banque TD

- Banque Nationale

- BMO

- Manuvie

- Et bien d’autres !

Qui est le courtier hypothécaire indépendant ?

Auparavant, les Québécois allaient voir directement le conseiller hypothécaire, mais les choses ont bien changé.

De nos jours au Québec, il n’y a plus d’hésitation à aller voir la concurrence et à magasiner son hypothèque. C’est d’ailleurs sur ce principe qu’est basé le courtage hypothécaire qui semble parfois méconnu.

À l’inverse du conseiller hypothécaire, le courtier est un spécialiste qui occupe un rôle d’intermédiaire entre les banques et ses clients.

Il collabore avec une multitude d’institutions financières partenaires afin de trouver le meilleur produit de financement pour l’achat d’une propriété.

Pour pratiquer le courtage, les courtiers hypothécaires doivent obtenir un permis d’exercice délivré par l’autorité des marchés financiers (AMF). C’est d’ailleurs cette même organisation qui régit leurs activités selon la loi sur le courtage en vigueur au Québec.

Que fait le courtier hypothécaire pour vous ?

Tout comme le conseiller, le courtier hypothécaire joue plusieurs rôles dans votre processus de recherche de prêt hypothécaire.

Étant un fin connaisseur, à la fois du système financier et du système hypothécaire, il saura vous expliquer les différents types d’hypothèques disponibles sur le marché québécois. Il pourra également répondre à toutes les questions que vous pourriez avoir. Par exemple :

- Quelle est la différence entre une hypothèque ouverte ou fermée ?

- Mon beau-frère à souscrit à une marge à tout, devrais-je aller vers ce produit ?

La différence majeure avec le conseiller, c’est qu’il ne travaille pas pour une banque. Cela lui permettra de magasiner le prêt qui vous convient parmi plus de 20 institutions financières.

En termes de types de prêts et de taux d’intérêt, vous aurez l’embarras du choix !

Voici les différentes tâches du courtier hypothécaire :

- Explication du système hypothécaire

- Analyse votre situation financière

- Procède aux tâches administratives dont monter votre dossier

- Magasine à votre place, économie de temps et d’argent pour vous

- Protège votre dossier de crédit, car il sera consulté seulement une fois

- Négocie les conditions du prêt

- Évite de faire des erreurs

Pour qui travaille le courtier hypothécaire ?

En effet, le courtier hypothécaire n’est pas embauché par une banque, alors qu’il est défini comme étant indépendant, donc un travailleur autonome. C’est suite à l’obtention de son permis que le courtier s’affilie à un cabinet hypothécaire, dont Multi-Prêts, Planiprêt et PMML pour ne vous nommer que certaines des plus connues.

Appartenir à un cabinet permet au courtier de s’entourer d’une équipe de travail et d’avoir à sa disposition des outils et du support. Il aura l’occasion de choisir son cabinet en fonction de ses préférences. Qu’il soit reconnu à l’échelle nationale ou provinciale, spécialisé en hypothèques résidentielles ou commerciales, le cabinet est là pour assurer la réussite de votre courtier.

C’est bien beau tout ça, mais combien ça coûte de faire affaire avec un courtier hypothécaire ?

La bonne nouvelle c’est que ces services sont gratuits !

Effectivement, ce sont les banques partenaires qui versent la rémunération à votre courtier hypothécaire.

Il n’y a pas de raison de vous passer des services d’un courtier pour votre prêt hypothécaire !

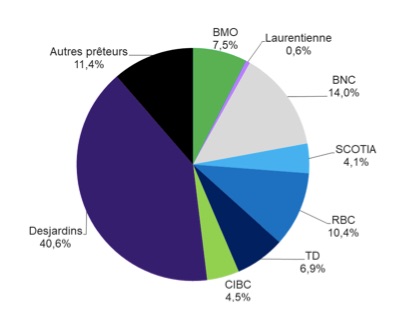

Les gros joueurs du domaine hypothécaire au Québec

Si vous êtes aussi curieux que nous, quelques institutions financières dominaient le marché de l’hypothèque au Québec en 2020, et bien, voici le top 8 :

- #1. C’est sans surprise que l‘on peut constater que Desjardins domine le marché avec des parts de 40.6% suivi de:

- #2. BNC

- #3. RBC

- #4. BMO

- #5. TD

- #6. CIBC

- #7. SCOTIA

- #8. LAURENTIENNE

(Source : JLR Une société d’Equifax)

Les différences entre le « Courtier hypothécaire » et le « Conseiller Hypothécaire »

| Courtier Hypothécaire

|

Conseiller Hypothécaire

|

| Collabore avec plus de 20 banques | Collabore avec une seule banque |

| Grandes variétés de produits et de taux | Gamme de produits réduite |

| Économie de temps et d’argent | Consume beaucoup de votre temps si vous faites affaire avec plusieurs conseillers |

| Protège votre dossier de crédit | Affecte votre dossier de crédit si vous contactez plusieurs conseillers |

| Travailleur autonome | Employé par une banque |

Travailler avec un courtier hypothécaire plutôt qu’un conseiller hypothécaire

Au final, le choix de travailler avec l’un ou l’autre des spécialistes vous revient. Mais soyons honnêtes, il est beaucoup plus avantageux pour vous de collaborer avec un courtier hypothécaire. Il n’aura jamais été aussi simple d’économiser temps et argent !

Si l’envie vous en dit, nous vous invitons à remplir directement sur cette page notre formulaire.

C’est gratuit, ça ne vous prendra que 2 minutes et cela vous permettra de trouver un courtier hypothécaire à proximité.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Types d’hypothèque

- Hypothèque conventionnelle

- Hypothèque fermée

- Hypothèque ouverte

- Hypothèque subsidiaire

- Refinancement hypothécaire

- Pré-approbation hypothécaire

- Renouvellement hypothécaire

- Assurance hypothécaire

Courtiers hypothécaires

1 (438) 500-1016

1 (581) 701-5525

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.