Hypothécaire

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Comparez +20 Institutions financières avec 1 seule demande en 2 minutes!

Que ce soit pour un achat, un renouvellement ou une pré-autorisation, un courtier hypothécaire peut vous aider à obtenir le meilleur prêt au meilleur taux, selon vos critères et vos besoins.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Remplissez le formulaire ci-dessous et un Courtier Hypothécaire de votre région vous contactera rapidement pour vous aider à trouver la meilleure offre possible.

Devriez-vous mettre 5% ou 20% de mise de fonds sur votre propriété ?

La nouvelle maison ne peut plus attendre, car vous attendez des jumeaux. Vous avez aussi reçu une offre alléchante pour un immeuble à revenu, mais ça fait aussi 3 ans que vous économisez pour acheter un bateau pour l’année prochaine. Devez-vous abandonner des projets ou diviser vos épargnes ?

Vous allez lu qu’il vaut mieux mettre 20% de mise de fonds pour l’achat de votre propriété, alors que votre beau-père vous dit de ne mettre que 5% et de garder la balance pour d’autres projets, que faire ?

Ce n’est pas une surprise de savoir que vos situations familiales, financières et vos projets sont tous différents. Il est donc vrai de dire qu’un seul et même conseil ne peut s’appliquer à tout le monde.

Permettez-nous de vous donner l’information nécessaire pour prendre la meilleure décision pour vous et votre investissement immobilier !

La mise de fonds sur votre propriété au Québec

La mise de fonds est le montant provenant de vos économies que vous devez verser à l’institution financière à l’achat d’une maison. Ce montant est déduit du prix total d’achat, c’est ensuite l’hypothèque qui couvre le solde.

Il s’agit d’un élément important à considérer lorsque vous souscrivez à un prêt hypothécaire. Effectivement, la mise de fonds a un impact direct sur vos versements périodiques et sur les intérêts que vous avez à débourser. Ainsi, plus la mise de fonds est importante, moins vos paiements de capital et d’intérêts sont élevés.

Saviez-vous qu’il existe un minimum pour la mise de fonds et qu’il n’est pas nécessairement le même pour tous les propriétaires ?

Qu’est-ce qu’une mise de fonds minimum ?

C’est le montant minimum à fournir lors du financement d’une propriété qui permet au prêteur de se protéger. Il est déterminé par l’institution financière, le prêteur, et ce, en fonction de vos moyens financiers et du type de propriété que vous souhaitez financer.

La mise de fonds exigée par une banque est généralement de 20%, toutefois, elle peut être plus élevée si votre situation est plus précaire, que vous avez un mauvais crédit ou que vous êtes un travailleur autonome ou un employé à commission.

Sachez qu’en tant que propriétaire occupant, il est possible de ne fournir que 5% si vous faites affaire avec une société d’assurance de prêt hypothécaire. Ça vous permet d’accéder à une propriété tout en protégeant votre prêteur. N’oubliez pas qu’en y adhérant, il est nécessaire de répondre aux critères de qualification en plus de payer la taxe provinciale sur la prime d’assurance.

Voici un tableau vous permettant de connaître le minimum de mise de fonds exigé selon les principaux types d’immeubles, la présence ou l’absence d’assurance prêt et les divers scénarios d’occupation.

| Type d’immeuble | Prêt non assuré | Prêt assuré | Conditions |

| Maison/Duplex | 20% | 5% | Propriétaire occupant |

| Condo | 20% | 5% | Propriétaire occupant |

| Maison/Condo | 20% et plus | 20% | Propriétaire non occupant |

| Triplex/Quadruplex | 20% | 10% | Propriétaire occupant |

| Triplex/Quadruplex | 20% | 20% | Propriétaire non occupant |

Règle générale, la mise de fonds est calculée en fonction du prix d’achat de la propriété convoitée.

Voici un tableau qui permet de calculer le montant de la mise de fonds selon le prix d’achat du bien immobilier :

| Prix d’achat d’une propriété | Montant minimum de la mise de fonds |

| 500 000$ ou moins | 5% du prix d’achat |

| 500 000$ à 999 999$ | 5% de la première tranche de 500 000$ du prix d’achat

10% du solde du prix d’achat dépassant les 500 000$ |

| 1 000 000$ ou plus | 20% du prix d’achat |

Exemple :

Si vous achetez une maison unifamiliale d’une valeur de 750 000$, le montant minimum de mise de fonds sera donc de :

500 000$ x 5% : 25 000$

250 000$ x 10% : 25 000$

Mise de fonds minimum = 50 000$

Sachez que ce montant n’est pas coulé dans le béton, il est tout à fait probable qu’une mise de fonds plus élevée vous soit exigée.

En consultant un courtier hypothécaire, vous aurez l’heure juste sur votre dossier et sur le montant minimum requis par les institutions financières pour consentir à un prêt.

Quel est l’impact réel de la mise de fonds à 5% comparativement à celle de 20% ?

Avant de comparer l’impact financier de l’une ou l’autre des options, il est primordial d’en savoir davantage sur ce qu’engendre la souscription à une assurance hypothécaire.

Le prêt assuré :

Cette assurance vous permet d’avoir accès à un niveau de mise de fonds qui est plus bas que ce qui est exigé par les institutions financières. Au Québec, cette assurance hypothécaire est disponible auprès de 3 organismes :

- SCHL

- Genworth Financial

- Canada Guaranty

Pour y avoir accès, vous devez satisfaire plusieurs critères établis par les différentes sociétés. En voici quelques-uns :

- La propriété doit se trouver au Canada.

- Vous devez obligatoirement fournir un minimum de 5% de mise de fonds.

- La valeur de la propriété convoitée doit être inférieure à 1 000 000$.

- Et bien plus encore !

En plus des diverses conditions à respecter, il est important de prendre en considération les frais que représente la souscription à une telle assurance. En échange de l’accès à cette mise de fonds réduite, vous devez verser une prime qui est proportionnelle au montant de votre emprunt.

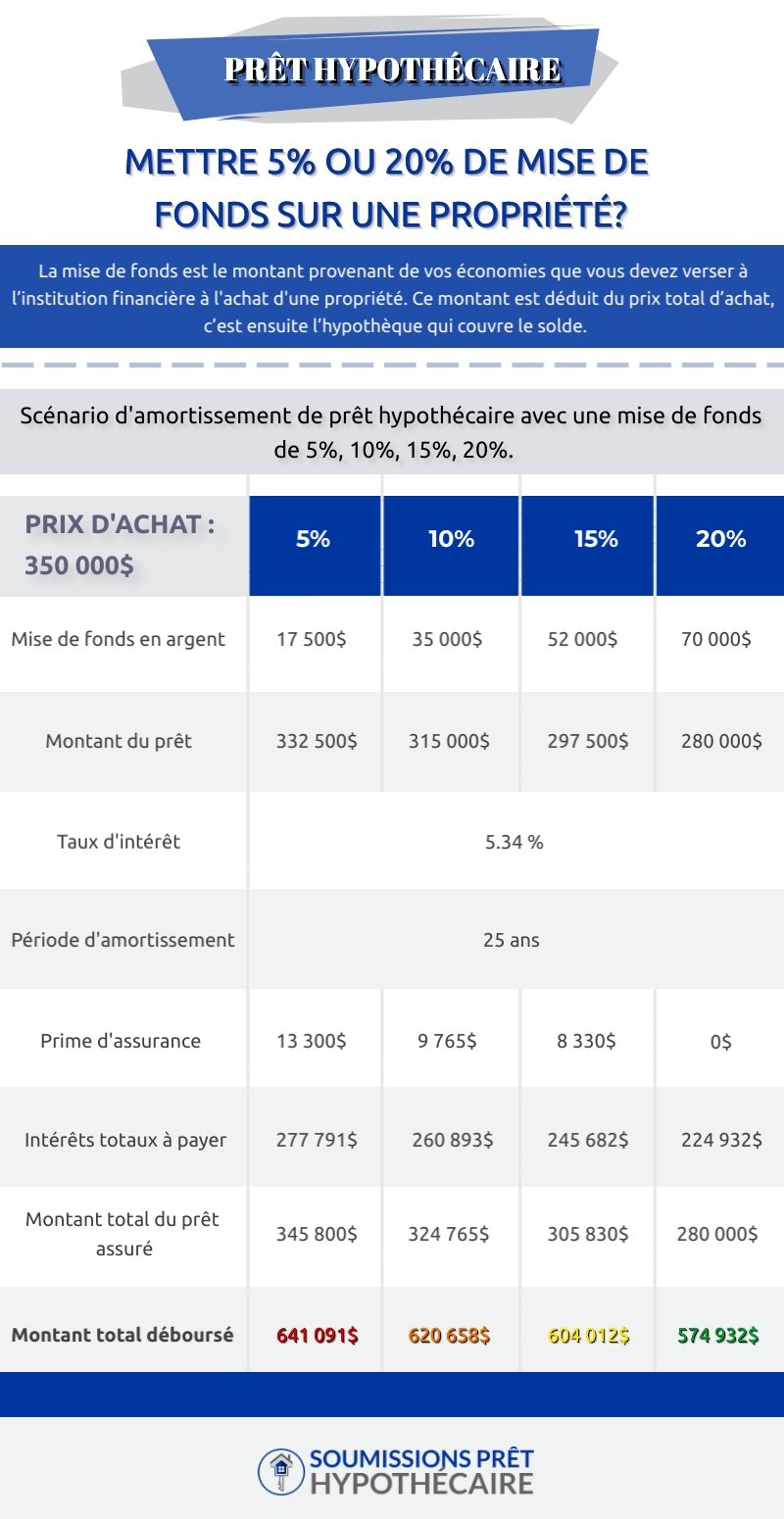

Pour comprendre l’impact financier engendré par la différence entre une mise de fonds de 20% et celle de 5% accompagnée de l’assurance prêt hypothécaire, voici un tableau montrant les coûts associés à chaque scénario.

Scénarios d’amortissement de prêt hypothécaire avec une mise de fonds de 5%, 10%, 15% et 20%.

|

Propriété Prix d’achat 350 000$ |

||||

| Mise de fonds (%) | 5% | 10% | 15% | 20% |

| Mise de fonds ($) | 17 500$ | 35 000$ | 52 500$ | 70 000$ |

| Montant du prêt | 332 500$ | 315 000$ | 297 500$ | 280 000$ |

| Taux d’intérêt | 5.34% | |||

| Période d’amortissement | 25 ans | |||

| Prime d’assurance | 13 300$ | 9 765$ | 8 330$ | 0$ |

| Intérêts totaux payés | 277 791$ | 260 893$ | 245 682$ | 224 932$ |

| Montant total du prêt assuré | 345 800$ | 324 765$ | 305 830$ | 280 000$ |

Alors que la différence entre la mise de fonds de 5 et 20% est de 52 500$, la différence du montant total du prêt assuré qu’en a elle est de 65 800$. Il est possible de régler cette prime d’un seul coup ou de l’étaler sur la période totale d’amortissement du prêt hypothécaire, ce qui, évidemment, engendre des paiements d’intérêts plus élevés.

Les pour et les contre de mettre 5% et 20% de mise de fonds

L’écart créé par la mise de fonds de 5% se chiffre en milliers de dollars, ce qui rend celle de 20% beaucoup plus intéressante. Par contre, dans certains cas, une petite mise de fonds semble être la meilleure option.

Voyons voir quels sont les points positifs et négatifs des deux options.

La mise de fonds de 5%

Avantages :

- Permet de décaisser un petit montant

- Permet l’accès à la propriété si vous n’avez pas beaucoup d’épargne

Inconvénients :

- Prime d’assurance additionnelle à verser

- Augmente le montant de vos versements périodiques

- Augmente le montant total des intérêts à payer lorsque la prime est ajoutée au financement

Il existe deux raisons principales qui poussent à choisir cette option. Si vous ne possédez que l’équivalent de 5% en épargne, il vaut mieux opter pour l’accès à la propriété plutôt que de ne rien investir du tout. Vous possédez plus d’épargne que le 5%, mais vous désirez en garder une partie, car vous avez un autre projet d’investissement qui sera plus avantageux sur le long terme.

La mise de fonds de 20%

Avantages :

- Évite de payer une assurance prêt

- Réduit la somme totale d’intérêts payés

- Accès à une période d’amortissement plus longue que 25 ans

- Diminue le montant de vos versements hypothécaires

Inconvénients :

- Somme à fournir plus élevée

- Accapare une partie importante de votre épargne pour une longue période de temps

Si vous possédez le 20%, il est généralement plus économique de l’investir pour éviter de devoir payer une foule de frais supplémentaires.

Vous hésitez encore entre mettre une mise de fonds de 5% ou de 20% ?

Si vous avez entre vos mains la mise de fonds correspondant à 20% du prix d’achat visé, il vaut mieux arrêter de penser et utiliser vos fonds propres. Vous évitez ainsi de payer des frais supplémentaires d’assurances et d’intérêts et réduire le montant de votre dette.

Si vous n’avez que 5% de disponible comme mise de fonds, il est judicieux de l’investir et d’opter pour un prêt assuré. Vous serez sans doute plus regagnant que si vous attendez d’avoir épargné le 20% nécessaire.

Vous n’êtes toujours pas convaincu ? Évidemment, il s’agit d’un conseil assez général. Il est toujours préférable de rencontrer un courtier hypothécaire.

Ça vous permet d’obtenir des conseils qui sont adaptés à votre situation financière et vos projets actuels et futurs et d’ainsi opter pour votre formule gagnante.

Le courtier hypothécaire pour vous conseiller dans votre processus d’achat immobilier

Au Québec, le courtier hypothécaire vous accompagne dans tout le processus administratif pour obtenir un prêt hypothécaire.

Puisqu’il n’est pas affilié à aucune institution financière, il magasine pour vous parmi tous les produits offerts de chaque banque disponible au Québec. Vous avez ainsi accès à la meilleure option pour vous et en plus, ces services sont gratuits.

Vous l’avez bien compris, il n’existe pas de formule gagnante qui s’applique à tous. La mise de fonds de 5% peut être la meilleure option pour vous alors que celle de 20% sera la meilleure pour votre voisin.

Ne perdez pas de temps à écouter les opinions personnelles de vos proches et contactez un expert du domaine hypothécaire.

Optez pour la meilleure option de prêt selon vos projets, votre situation financière sans oublier les conditions actuelles du marché !

Prenez 2 minutes de votre temps pour remplir notre formulaire. Vous serez ensuite recommandé à 3 courtiers hypothécaires dans votre région.

Il n’aurait jamais été aussi simple d’épargner !

Comparez +20 Banques en 1 seule demande pour votre prêt!

Types d’hypothèque

- Hypothèque conventionnelle

- Hypothèque fermée

- Hypothèque ouverte

- Hypothèque subsidiaire

- Refinancement hypothécaire

- Pré-approbation hypothécaire

- Renouvellement hypothécaire

- Assurance hypothécaire

Courtiers hypothécaires

1 (438) 500-1016

1 (581) 701-5525

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.