Hypothécaire

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Comparez +20 Institutions financières avec 1 seule demande en 2 minutes!

Que ce soit pour un achat, un renouvellement ou une pré-autorisation, un courtier hypothécaire peut vous aider à obtenir le meilleur prêt au meilleur taux, selon vos critères et vos besoins.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Remplissez le formulaire ci-dessous et un Courtier Hypothécaire de votre région vous contactera rapidement pour vous aider à trouver la meilleure offre possible.

Votre capacité d'emprunt hypothécaire : combien pouvez-vous emprunter pour votre hypothèque ?

Acheter une maison représente la plus importante transaction de votre vie. Parmi les décisions majeures que vous prendrez dans le cadre de sa réalisation, déterminer le montant du prêt apparaît comme primordial. Choisir un montant inadéquat est hautement susceptible de gâcher votre expérience.

Vous cherchez un courtier pour bénéficier de son expertise pour établir le montant de votre emprunt hypothécaire ? Soumissions Prêt hypothécaire vous met en contact avec un courtier hypothécaire dans votre région, qui magasinera pour vous les meilleures propositions hypothécaires parmi 20+ institutions financières. Il suffit de remplir le formulaire en ligne pour nous informer de vos objectifs. Notez que les services d’un courtier hypothécaire sont gratuits.

Définir le montant d’un prêt hypothécaire adéquat exige de s’informer sur de nombreux aspects.

Comment les banques calculent-elles votre capacité d’emprunt ?

Au Québec, si vous désirez acheter une propriété, à moins que vous ayez l’argent comptant, vous devez contracter une hypothèque. Mais comment les banques font-elles pour calculer combien elles sont prêtes à vous prêter ? Parce que, non, les banques ne prêtent pas les mêmes montants à tout le monde…

En fait, les banques et prêteurs analysent plusieurs ratios et informations lorsqu’ils regardent votre demande de prêt hypothécaire. Les deux informations les plus importantes pour les banques sont les ratios d’ABD et d’ATD, que nous vous présenterons un peu plus bas.

Les banques regardent également :

- Le montant de mise de fonds que vous avez

- Vos revenus et vos dépenses

- Le prix de vente de la propriété

- Votre dossier de crédit

- Votre cote de crédit

- Vos dettes et votre niveau d’endettement

- Votre situation financière globale

- Votre situation d’emploi

- Et plus encore !

Les banques ne basent donc pas leur analyse sur un seul critère.

En ordre d’importance, voici les critères D’ANALYSE que regarderont les prêteurs lorsqu’ils se pencheront sur votre dossier :

- Vos ratios d’ABD et d’ATD. Ces ratios sont des balises que le prêteur doit absolument vérifier et dont il ne peut pas déroger, à moins que vous ayez plus de 20% de mise de fonds.

- Votre mise de fonds. Si vous mettez moins de 20%, votre prêteur doit suivre les ratios établis. Si vous mettez plus de 20%, celui-ci peut alors utiliser son jugement professionnel et y déroger.

- Votre cote de crédit. Si vos habitudes de crédit sont mauvaises et que vous avez des dettes qui trainent depuis longtemps, ça risque de nuire grandement à votre dossier.

- Votre situation financière et d’emploi. Plus votre stabilité d’emploi et financière est grande, plus votre prêteur sera enclin à vous prêter beaucoup. Par exemple, les travailleurs autonomes sont plus à risque que les salariés et ont du coup plus de difficulté à obtenir des prêts.

- Vos revenus et le prix de vente de la propriété. Est-ce que votre demande fait du sens et êtes-vous réaliste…

Les 2 ratios à la base du calcul de votre capacité d’emprunt hypothécaire

Les deux ratios que TOUTES les banques utilisent pour analyser une demande de prêt hypothécaire sont :

Amortissement brut de la dette : ratio d’endettement se calculant à partir des dépenses de la propriété que vous envisagez acheter et vos revenus bruts. Ce ratio ne doit pas dépasser 32%.

Amortissement total de la dette : ratio d’endettement se calculant à partir de l’ensemble de vos dettes et de vos revenus bruts. Ce ratio ne doit pas dépasser 40%.

AMORTISSEMENT BRUT DE LA DETTE (ABD)

Paiement hypothécaire (capital + intérêt) + frais de chauffage + taxes municipales et scolaires

___________________________

Revenus bruts

AMORTISSEMENT TOTAL DE LA DETTE (ATD)

Paiement hypothécaire (capital + intérêt) + frais de chauffage + taxes municipales et scolaires + prêt auto + prêt étudiant + autres prêts

___________________________

Revenus bruts

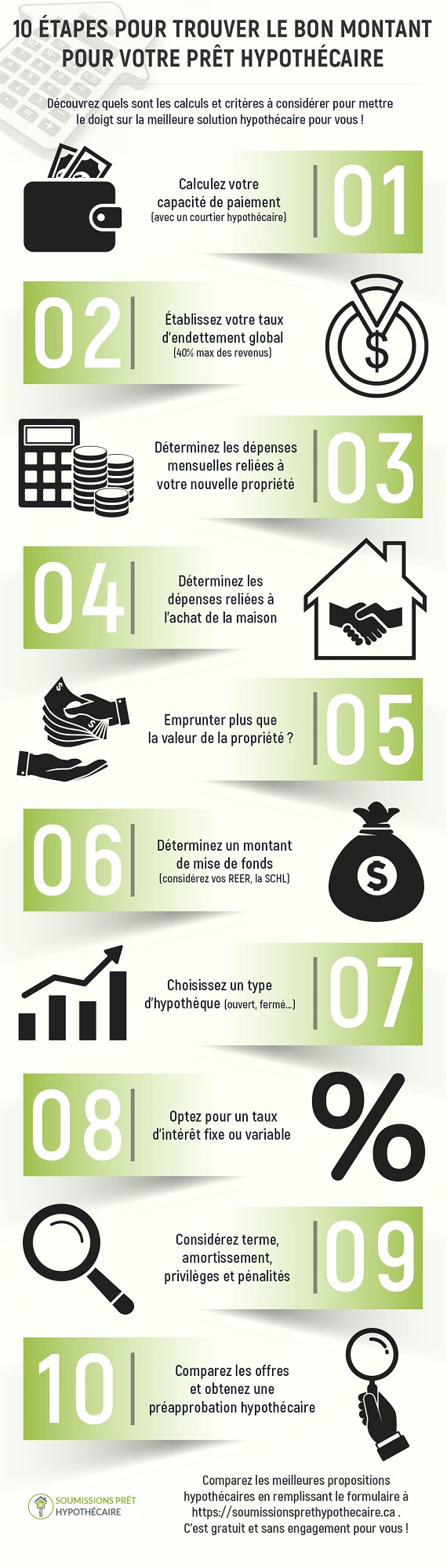

Définir le bon montant de votre prêt hypothécaire en 9 points

Nous avons passé en revue de nombreux aspects qui vous aident à établir le montant à emprunter. Voici une liste résumée en 9 points à conserver. Celle-ci présente de façon concise les éléments présentés plus bas.

Cette liste est divisée en deux étapes : la connaissance de votre budget et le fonctionnement d’un prêt hypothécaire. La première section mène à la deuxième : en effet, choisir les bonnes options pour votre prêt demande d’avoir une idée précise de votre situation financière.

Cliquez sur l’image pour la voir plus grand

Nous vous invitons à prendre quelques minutes pour les parcourir de façon plus approfondie ; connaître le fonctionnement de votre prêt hypothécaire vous fera économiser sans aucun doute.

Dresser votre portrait financier

- Connaître votre capacité de paiement : quel est votre revenu annuel net ? Avez-vous réalisé des économies ces dernières années ? À combien s’élèvent vos liquidités ? ;

- Établir votre taux d’endettement global jusqu’à présent : avez-vous un prêt auto ? Des versements à réaliser pour vos cartes de crédit, d’autres versements sur dette ? Etc. ;

- Déterminer les dépenses mensuelles reliées à votre nouvelle propriété : frais de transport, d’électricité, de chauffage, taxes municipale et scolaire, frais de copropriété, éventuelles rénovations, etc. ;

- Déterminer les dépenses reliées à l’achat de la maison : le prix d’achat de la propriété, l’inspection, les services d’un notaire, etc.

Choisir les options hypothécaires adéquates

- Emprunter plus que la valeur de la propriété ? ;

- Déterminer un montant de mise de fonds ;

- Choisir un type d’hypothèque qui convient à vos projets ;

- Opter pour un taux d’intérêt fixe ou variable ? ;

- Connaître les critères d’un prêt hypothécaire : terme, amortissement, privilèges et pénalités.

1. Première étape pour établir le montant du prêt : connaître votre capacité de paiement

Accompagné de l’expertise de votre courtier en prêt hypothécaire, dressez un portrait précis de votre budget. Avoir une idée claire de votre capacité de paiement s’avère primordial à cette étape.

On ne base pas l’achat d’une maison sur des approximations : consultez vos déclarations fiscales passées et établissez votre revenu annuel net.

Avez-vous pris le temps de réaliser des économies ? Avez-vous des placements, des actions ? Comptez-vous les utiliser partiellement pour la mise de fonds ? Discutez des possibilités de gestion de votre prêt avec votre courtier.

En effet, on s’imagine souvent que verser une mise de fonds maximale constitue la meilleure option. Pourtant, il est nécessaire de conserver des liquidités lors de l’achat d’une maison. Cette transaction entraîne de nombreux frais (notaire, inspection, taxes municipale et scolaire, etc.) que nous aborderons plus loin.

2. Établir votre taux d’endettement global : veiller à ne pas trop s’endetter

Personne ne souhaite acheter une maison au-delà de ses capacités de paiement et se trouver incapable de la meubler ou de pouvoir se gâter un peu.

Selon René Vézina, analyste au journal Les affaires, le taux d’endettement global — qui comprend l’ensemble de vos prêts : automobile, versements de carte de crédit, versements sur dette, prêt hypothécaire, etc. — ne doit pas dépasser 40 % de vos revenus.

Soyez prudent : faites le test !

Une maison vous intéresse, mais vous vous demandez si elle est trop chère pour vous ? Prenez le temps d’effectuer un test pendant environ deux mois. Calculez les sommes nécessaires au paiement des mensualités hypothécaires, en plus du chauffage, de l’électricité, de l’assurance habitation, etc. Chaque mois, mettez ces sommes de côté. En êtes-vous capable ? Vous sentez-vous étouffé financièrement ?

Votre courtier hypothécaire peut également vous obtenir gratuitement auprès de nombreuses institutions financières une préautorisation hypothécaire. Ce document consiste en quelque sorte en un avant-goût de vos futurs paiements mensuels, et vous garantit un taux hypothécaire pendant deux à trois mois. Faites preuve de prudence et cherchez des propriétés en dessous de ce montant.

3. Déterminer les dépenses annuelles reliées à votre nouvelle propriété afin de choisir un montant adéquat

Félix Cotte, consultant en immobilier, rappelle que la proportion du revenu brut consacré aux dépenses reliées à la propriété doit représenter au maximum 32 % du revenu net du ménage.

Ce pourcentage inclut :

- Le coût du chauffage et de l’électricité ;

- Le coût d’entretien de la propriété (éventuelles réparations, par exemple) ;

- Les taxes municipale et scolaire ;

- Les frais de copropriété, le cas échéant ;

- L’assurance-habitation ;

- Le coût du transport ;

- etc.

Pourquoi calculer le coût du transport ?

De nombreuses personnes choisissent une propriété éloignée de leur travail, afin d’avoir accès à un plus grand terrain, bénéficier de taxes moins élevées, etc. Par contre, peu d’entre elles tiennent compte du coût du transport important que cet éloignement engendre.

Calculez les dépenses en automobile, essence, éventuelles réparations, etc. qui représentent le coût du transport. Cet exercice vous permettra de constater si vous êtes réellement en mesure d’assumer ces frais, ou si vous devriez emprunter plus pour les couvrir.

4. Dépenses reliées à l’achat de la maison

Naturellement, le montant de votre prêt hypothécaire doit couvrir les dépenses reliées à l’achat de la maison. Par contre, cette transaction comprend bien plus que le simple prix de vente.

Si vous ne possédez pas les liquidités nécessaires pour assumer les frais inhérents à cette importante transaction, le montant de votre prêt doit pouvoir absorber :

- Les frais juridiques : les services d’un notaire s’élèvent à environ 1000 $ ;

- Les frais d’inspection de la maison : la visite d’inspecteur en bâtiment coûte environ 500 $ ;

- Les droits de mutation immobilière (taxes de bienvenue) : son calcul se base soit sur l’évaluation municipale, soit sur le prix de vente de la propriété, selon le montant le plus élevé. Elle représente environ 1 % de la valeur de votre maison. L’achat d’une propriété de 280 000 $, par exemple, sera accompagné d’une taxe de 2700 $. ;

- D’éventuelles rénovations: prévoyez-vous de rénover la propriété ? Effectuer des travaux de peinture avant votre arrivée ? ;

- etc.

Un courtier hypothécaire, c’est une mine d’informations et le succès assuré de votre prêt. Trouvez votre professionnel financier dès maintenant grâce au réseau de Soumissions prêt hypothécaire. C’est gratuit et sans engagement.

5. Emprunter plus que la valeur de la propriété ?

Les dépenses reliées à l’achat d’une nouvelle habitation peuvent vite paraître contraignantes. Certains acheteurs envisagent alors l’option d’emprunter plus pour assumer ces frais.

Alexandre Grégoire, spécialiste en financement hypothécaire, souligne qu’« il est possible d’obtenir un prêt avec une remise en argent allant jusqu’à 5 % du montant emprunté. »

Cependant, ce montant ne peut pas servir de mise de fonds, car le prêt est accordé par l’institution financière après la transaction hypothécaire. De plus, le taux hypothécaire sera plus élevé les cinq premières années de votre terme. Discutez de cette option avec votre courtier.

Il est également possible d’emprunter pour des rénovations. Les possibilités d’emprunt s’élèvent jusqu’à 15 % du prix emprunté. Comment ça fonctionne ? Le montant des rénovations est additionné au prix de vente lors de la demande de financement hypothécaire. Les taux d’intérêt n’en sont donc pas affectés.

6. Déterminer un montant de mise de fonds

Le montant de mise de fonds est crucial pour optimiser vos conditions d’emprunt hypothécaire. Les institutions financières demandent un minimum de 5 % du montant total de la propriété. De plus, lorsque la mise de fonds se trouve inférieure à 20 % de la valeur de la maison, l’emprunteur doit se munir de la protection d’une assurance prêt hypothécaire.

Utiliser des REER comme mise de fonds

Lors de l’achat d’une première maison, le Régime d’accession à la propriété (RAP) permet d’utiliser des REER comme mise de fonds. Il s’agit en quelque sorte d’un emprunt à soi-même.

Les mises de fonds multisource de la SCHL

La SCHL (La société canadienne d’hypothèques et de logement) propose des options intéressantes aux futurs acheteurs ayant besoin de soutien financier pour leur mise de fonds.

Comment ça fonctionne ? Sur présentation d’un bon dossier de crédit et sur preuve d’un revenu suffisant, vous pouvez éventuellement contracter un prêt de la SCHL. Ce prêt comprend également la mise de fonds, qui prend la forme d’un emprunt ou encore d’un cadeau.

7. Choisir un type d’hypothèque qui convient à votre projet

Parmi les principaux types d’hypothèques, on retrouve :

- L’hypothèque conventionnelle : hypothèque légale, publiée et enregistrée ;

- L’hypothèque fermée : aucune renégociation possible, à moins d’en assumer les pénalités ;

- L’hypothèque ouverte : une formule flexible qui permet un remboursement plus rapidement sans frais additionnels ;

- L’hypothèque subsidiaire : un prêt hypothécaire plus élevé que la valeur de votre propriété qui vous garantit une marge de manœuvre en cas de réparations majeures, par exemple ;

- Le refinancement hypothécaire : possibilité de refinancer jusqu’à 80 % de la valeur de sa propriété et de transformer votre prêt hypothécaire en marge de crédit hypothécaire, ce qui donne accès à des taux d’intérêt plus bas.

Discutez avec votre courtier de chacun de ces types et duquel convient le mieux à votre projet. Expert du milieu hypothécaire et immobilier, il dressera un bilan précis de votre situation en vous posant les bonnes questions : pourquoi achetez-vous ? Désirez-vous vendre dans quelques années ou envisagez-vous d’habiter votre propriété jusqu’à la fin du paiement de votre hypothèque ?

Entre autre, cliquez sur le lien pour une comparaison plus détaillées des avantages de l’hypothèque ouverte VS fermée.

8. Opter pour un taux d’intérêt fixe ou variable ?

Le montant de votre prêt hypothécaire se trouve en partie déterminé par le taux d’intérêt. Les experts s’entendent : choisir un taux d’intérêt demande de la prudence.

- Un taux fixe demeure constant tout au long de la durée déterminée par le contrat. Il se prête bien aux ménages qui recherchent des paiements stables.

- Un taux variable représente dans bien des cas des économies à long terme. Par contre, il oblige les emprunteurs à faire face à des paiements parfois plus élevés. Hugo Leroux, courtier hypothécaire et président d’Hypotheca, suggère d’être prévoyant : établissez votre budget comme si les taux d’intérêt se révélaient continuellement élevés. Ainsi, dans le cas contraire, l’hypothèque se rembourse plus rapidement.

N’oubliez pas que, même si les taux d’intérêt sont bas au moment de la signature de votre prêt, ceux-ci peuvent remonter, ce qui augmentera du même coup vos mensualités hypothécaires.

Pour obtenir un taux d’intérêt optimal, il est possible de confier l’ensemble de ses produits financiers (assurances, placements, REER, etc.) à la même institution. La négociation joue également un rôle important. Demandez, au minimum, trois soumissions d’institutions différentes.

Confier le magasinage de votre prêt hypothécaire à un courtier vous assure une recherche d’envergure, réalisée auprès d’une douzaine d’institutions financières, ainsi qu’une capacité de négociation accrue.

9. Les critères d’un prêt hypothécaire : terme, amortissement, privilèges et pénalités

Plusieurs aspects sont à considérer lors du choix de votre prêt hypothécaire. Ceux-ci influenceront le montant à emprunter :

- Le terme : lorsque vous choisissez une formule pour déterminer vos taux d’intérêt, vous devez déterminer un terme. Ce dernier représente la période où votre taux d’intérêt restera en vigueur. Un terme doit correspondre à la nature de vos projets. Par exemple, si vous désirez vendre votre propriété quelques années seulement après son acquisition, un terme de trois ans est idéal : il vous promet un taux valide pour cette période uniquement. Par la suite, vous le renégociez selon vos besoins.

- Période d’amortissement : elle signifie le nombre d’années à l’intérieur duquel vous êtes tenu de rembourser votre hypothèque. Au Canada, son maximum s’élève à 25 ans. Afin de payer un minimum d’intérêt, optez pour une courte période d’amortissement. Respectez cependant la capacité de paiement que vous avez établie avec votre courtier.

- Privilèges de remboursement anticipé : ces derniers varient d’une institution à l’autre. Demandez à votre courtier les modalités de remboursement anticipé permises pour chaque option, quels sont les avantages qui s’y rattachent et quelle marge de manœuvre elles vous laissent.

- Frais de pénalité : cesser son hypothèque ou la rembourser en avance entraîne parfois des frais de pénalité. Lorsque vous magasinez un prêt hypothécaire, gardez en tête que des options intéressantes masquent parfois des frais de pénalité. Finalement, assurez-vous d’avoir fait le tour des options avec votre courtier et d’avoir choisi celle qui génère le plus d’économies.

Trouvez votre courtier hypothécaire dès maintenant grâce à Soumissions Prêt hypothécaire !

Obtenez vos meilleures propositions hypothécaires gratuitement et rapidement.

Les erreurs à éviter dans un prêt hypothécaire

En souscrivant à un prêt hypothécaire, vous devez être assuré que, pour la durée complète du prêt — qui peut atteindre 25 ans —, vous posséderez les fonds nécessaires pour la rembourser. Un engagement d’une telle envergure exige de respecter vos limites.

Selon une étude récente, l’hypothèque moyenne des ménages canadiens représente 68 % du revenu brut total, ce qui dépasse largement le maximum de 40 % recommandé.

Ne vous étonnez pas si des institutions financières définissent votre capacité maximale d’emprunt bien au-delà de ce que vous avez déterminé avec l’aide de votre courtier. Selon Marie-Hélène Legault, responsable des cours d’accès à la propriété à l’ACEF de l’Est de Montréal, les banques proposent une limite d’emprunt calculée selon les risques pour l’institution financière elle-même, et non pour vous. De plus, l’évaluation de ces limites se base sur vos revenus nets, et non bruts. Ainsi, les seuils d’emprunt proposés par les institutions financières ne s’accordent souvent pas à votre situation réelle.

Les calculatrices hypothécaires

Pour vous aider à déterminer le montant de votre hypothèque, de plus en plus d’institutions financières proposent des calculatrices hypothécaires. L’ACFC, l’Agence de la consommation en matière financière du Canada, met également à votre disposition une calculatrice hypothécaire ainsi qu’un outil d’évaluation d’admissibilité à un prêt hypothécaire.

Ces outils donnent une idée approximative des options qui s’offrent à vous.

Gardez en tête que les estimations qu’elles proposent sont générales, et non personnalisées. Faites appel au service d’un courtier en prêt immobilier ou un expert d’une institution financière pour dresser un portrait précis de vos capacités de paiement.

En plus de votre capacité maximale d’emprunt, quels sont les éléments à savoir avant d’acheter une propriété ?

Discutez avec votre courtier des éléments suivants avant d’acheter votre propriété :

- La mise de fonds : dans votre cas, est-il possible de ne pas en verser ? Existe-t-il des prêts hypothécaires pour une telle situation ?

- Le Régime d’accès à la propriété (RAP) : pouvez-vous en bénéficier sans REER ?

- Frais de démarrage : à quel montant s’élève-t-il précisément selon la propriété qui vous intéresse ? ;

- Les programmes gouvernementaux fédéral et provincial qui favorisent l’achat d’une propriété : qu’est-ce que le Crédit d’impôt pour l’achat d’une première habitation (CIAPH) et le Remboursement partiel de la prime d’assurance prêt hypothécaire de la SCHL pour les maisons éconergétiques ? Le Remboursement de la TPS et de la TVQ : habitation neuve et rénovations majeures? Suis-je admissible à de tels programmes ? ;

- Les programmes d’aide des banques ou des coopératives de crédit : comment faire pour en profiter ? ;

- Programme d’accès à la propriété pour les nouveaux arrivants ;

- etc.

Trouvez le courtier qui vous convient et définissez le bon montant pour votre hypothèque

Un courtier se révèle un allié incontournable lors du magasinage de votre prêt hypothécaire.

Grâce à lui, vous avez accès à des trucs objectifs. En effet, ses liens avec plus d’une dizaine d’institutions financières vous promet un portrait global du marché hypothécaire actuel, au contraire des représentants proposant uniquement les produits d’une institution. Son accès à un marché ouvert vous assure l’obtention d’un taux d’intérêt optimal.

Vous bénéficiez également d’informations complètes sur vos frais bancaires. Votre courtier vous informera des meilleures démarches afin d’éviter de payer des frais bancaires cachés.

Un courtier, c’est un professionnel disponible. Même après la signature du contrat hypothécaire, votre courtier reste accessible pour répondre à vos questions. Il demeure l’intermédiaire entre vous et votre institution financière (évidemment, si vous désirez, il est possible de communiquer directement avec cette dernière).

Ses services sont gratuits. Un courtier hypothécaire obtient une commission de la part des institutions financières qu’il représente, et ce, peu importe sur laquelle vous arrêtez votre choix.

Grâce à Soumissions Prêt hypothécaire, vous pouvez comparer gratuitement les meilleures propositions hypothécaires pour vous avec un courtier hypothécaire recommandé. Choisissez ensuite sans pression l’offre qui vous conviendra le mieux.

Notre réseau comprend des professionnels dans les grandes régions de Québec, Montréal et d’ailleurs en province.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Types d’hypothèque

- Hypothèque conventionnelle

- Hypothèque fermée

- Hypothèque ouverte

- Hypothèque subsidiaire

- Refinancement hypothécaire

- Pré-approbation hypothécaire

- Renouvellement hypothécaire

- Assurance hypothécaire

Courtiers hypothécaires

1 (438) 500-1016

1 (581) 701-5525

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.