Soumissions Prêt

Hypothécaire

Hypothécaire

Réseau Partout au Québec! Simple, Rapide & 100% Gratuit

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Réseau Partout au Québec! Simple, Rapide & 100% Gratuit

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Pour Achat, Pré Autorisation, Renouvellement, Investissement et+

Comparez +20 Institutions financières avec 1 seule demande en 2 minutes!

Que ce soit pour un achat, un renouvellement ou une pré-autorisation, un courtier hypothécaire peut vous aider à obtenir le meilleur prêt au meilleur taux, selon vos critères et vos besoins.

Comparez +20 Banques en 1 seule demande pour votre prêt!

Remplissez le formulaire ci-dessous et un Courtier Hypothécaire de votre région vous contactera rapidement pour vous aider à trouver la meilleure offre possible.

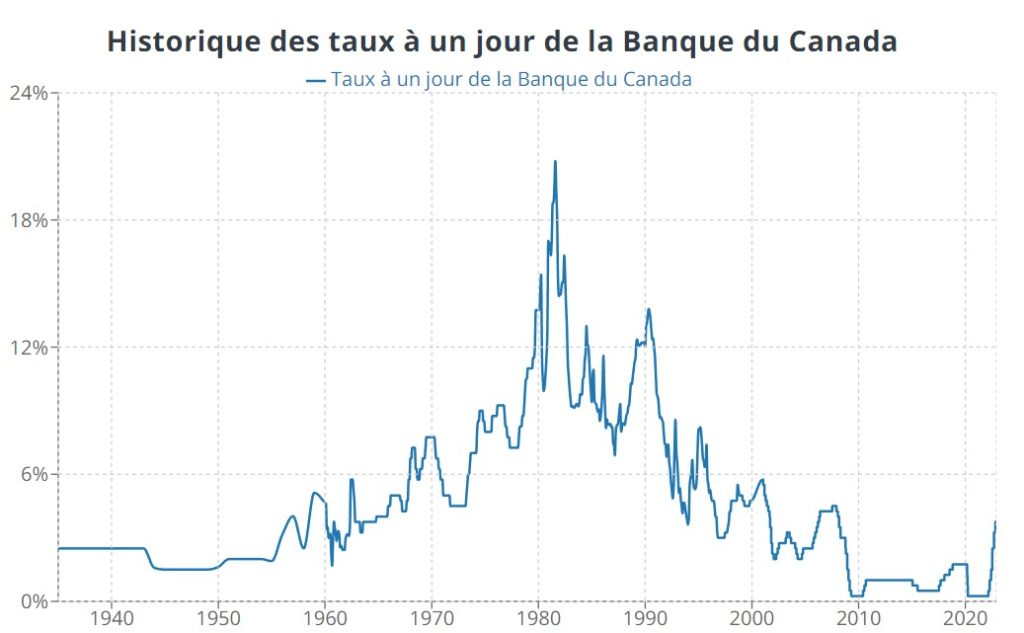

Taux directeur Banque du Canada - Historique et prévisions

Category

Prévisions et statistiques

Comparez +20 Banques en 1 seule demande pour votre prêt!

Types d’hypothèque

- Hypothèque conventionnelle

- Hypothèque fermée

- Hypothèque ouverte

- Hypothèque subsidiaire

- Refinancement hypothécaire

- Pré-approbation hypothécaire

- Renouvellement hypothécaire

- Assurance hypothécaire

Devenir Partenaire

Courtiers hypothécaires

1 (438) 500-1016

1 (581) 701-5525

SoumissionsPretHypothécaire.ca n’est pas un Courtier Hypothécaire ni une institution financière, mais une plateforme web qui met en contact les utilisateurs voulant un prêt avec les courtiers hypothécaires.